|

| Для зарегистрированных пользователей |

|

Украинский IT-рынок 2007: еще один уникальный год

Прошедшие 12 месяцев работы отечественной компьютерной индустрии будут вписаны в анналы ее истории с пометкой «никто не ожидал». Действительно, достаточно вялая динамика в начале года, а затем и весенняя политическая встряска, грозившая перейти в противостояние и «заморозить» бюджеты, в том числе и на IT, превратили в скептиков даже завзятых оптимистов. Однако, несмотря на все неурядицы первой половины года, во второй рынок не просто «взял свое», но и превзошел все прогнозы, подтвердив звание одного из самых динамичных секторов украинской экономики.

Отечественная IT-индустрия остается наиболее динамично развивающейся в Европе, привлекая новых вендоров и заставляя уже работающие в нашей стране компании внимательнее относиться и к партнерской политике, и к вопросам доступности товара, и к маркетингу. Однако нельзя обойти вниманием и то, что она по-прежнему зависит от политической обстановки. В определенные периоды 2007 г., связанные, в основном, с досрочными выборами в парламент, спрос, прежде всего со стороны корпоративного сегмента, колебался довольно сильно. А на снижение активности частных покупателей повлияли повысившиеся в начале года тарифы на коммунальные услуги и общий рост цен на потребительские товары.

Вообще говоря, итоги первой половины 2007 г. внушали аналитикам серьезные опасения относительно результатов в целом за год: поставки продукции в страну росли очень уж неуверенно. I квартал стал вообще беспрецедентным по уровню остатков на складах участников канала продаж, скопившихся после не слишком удачного предновогоднего сезона. Показатели II были значительно лучше, чем ожидалось, даже несмотря на политическую напряженность в мае и июне. Импортеры и вендоры оказались не готовы к такому уровню спроса, и в июне, а также в июле (т. е. в начале третьей четверти года) на некоторые виды товаров, например на мониторы, даже наблюдался дефицит.

|

Весьма успешным в целом оказался и III квартал, а усилившаяся инфляция и обесценивание доллара почти не повлияли на уровень потребления. Свою роль здесь сыграли и частные покупатели в сезон back-to-school, который из года в год становится все более ярко выраженным и знаменует возвращение к деловой активности после отпускного периода. Кроме того, многие участники рынка отмечали серьезно возросший спрос на технику, ПО и услуги в августе-сентябре со стороны корпоративного сегмента, который, судя по всему, стремился до 30 сентября - дня выборов - реализовать IT-бюджеты, запланированные до конца года.

Анжелика Рубежова,

ELKO Kiev

Как минимум лет пять, даже если страна вступит в ВТО, локальным производителям десктопов ничего не будет угрожать, хотя тенденции к их вытеснению из некоторых секторов уже намечаются

В связи с этим у наблюдателей появились сомнения относительно уровня продаж в IV квартале - традиционно самого «урожайного» для индустрии времени. В сентябре среди поставщиков бытовало мнение о том, что в третьей четверти года была реализована значительная часть средств на IT, запланированная на четвертую, и последний квартал будет едва ли не слабее предыдущего. Окончательные итоги работы рынка в октябре-декабре пока не подведены, но то, что эти сомнения не оправдались, можно констатировать уже сейчас: всплеск продаж в IV квартале вновь оказался пиковым. По сути, единственным внутрирыночным фактором, сдерживавшим поставщиков, стала активизация властей в деле борьбы с контрабандой в конце ноября-декабре. Она привела к задержкам, иногда серьезным, с оформлением импортируемых грузов, в том числе и IT-продукции, так что некоторые партии товара попали на рынок только в начале нынешнего года. Пока нет особых оснований полагать, что этот период будет отличаться всплеском покупательского спроса, поэтому участники рынка опасаются обострения ценовых войн, призванных помочь разгрузить склады.

Вместе с тем многие поставщики отмечают, что отношения между участниками IT-рынка становятся все более цивилизованными, они учатся не только конкурировать, но и сообща развивать его. Этому способствуют и улучшение их взаимодействия, и отраслевые организации, такие как Ассоциация предприятий информационных технологий Украины (АПИТУ). Она была зарегистрирована в июне 2007 г., став своего рода преемницей действовавшей до этого Ассоциации IT-дистрибьюторов.

По традиции мы предлагаем вашему вниманию обзор событий и тенденций, наблюдавшихся в минувшем году в ключевых и наиболее динамичных для отечественного IT-рынка сегментах.

Мнение эксперта

Владимир Поздняков

Региональный менеджер IDC в Украине и Беларуси

По итогам 2007 г. украинский рынок ПК вновь получил звание самого быстроразвивающегося среди стран Центральной и Восточной Европы (ЦВЕ) - рост составил почти 45%. Сравнимые с нами показатели зафиксированы только в Румынии (43%) и Польше (36%). Кроме того, Украина прочно утвердилась на третьей позиции по объему рынка ПК в регионе ЦВЕ (после России и Польши), преодолев отметку 2 млн компьютеров (суммарно десктопов, ноутбуков и x86-серверов), а в нынешнем году должна вплотную приблизиться к 3 млн. При таких темпах к 2010 г. отечественный рынок может догнать и даже опередить польский.

Среди причин подобного роста выделим следующие: низкий уровень проникновения ПК в обществе (на конец 2007 г. - около 13 ПК на 100 чел.), высокая инфляция (неофициальная - примерно 25%), розничный бум (в том числе благодаря развитию кредитных программ и сетей бытовой электроники) и, конечно, активность поставщиков.

Среди локальных сборщиков ПК четко выделилась когорта лидеров (8-10 компаний), большинство из которых в течение 2007 г. провели модернизацию производственных мощностей и всерьез взялись за брендинг. Следующий этап, предстоящий им уже в нынешнем году, - отладить логистику поставок своей продукции крупным реселлерам и розничным сетям. Именно это теперь становится узким местом в цепочке движения ПК в канале, и попытка решения данной проблемы может привести к довольно неожиданным, на первый взгляд, решениям, вплоть до рассредоточения производственных площадок.

Если говорить о качественных изменениях рынка десктопов, то существенно увеличилась доля брендов - и мировых, и локальных (Тop 10). А продолжающийся бурный рост продаж ноутбуков (в прошлом году на них пришлась более трети поставок компьютеров) приводит к серьезным подвижкам в каналах сбыта всех типов ПК: уменьшается влияние на рынок поставщиков комплектующих и сборщиков десктопов, но растет значение дистрибьюторов мобильных ПК и их реселлеров. Эта тенденция с каждым годом будет все более выраженной. Так, в нынешнем году ноутбуки должны занять уже около 40% рынка, а в 2009-м - половину.

Продажи ПО и IT-услуг традиционно не успевают за увеличением спроса на оборудование, и украинский рынок остается аппаратно-ориентированным - в денежном выражении на hardware приходится более 80% поставок, что резко (и не в лучшую сторону) выделяет Украину среди стран ЦВЕ. К сожалению, в 2008 г. в этом плане кардинальных изменений тоже не предвидится. Тем не менее тенденция к росту рынка IT-услуг есть, и многие классические продавцы/производители компьютерной техники сегодня усердно готовят плацдармы для расширения своего присутствия в новых для них сервис-ориентированных сегментах.

Чего ожидать от 2008-го? Предпосылок для значительного замедления темпов роста нет. Все так же рынок будет стремиться к насыщению (до которого у нас еще несколько лет); факторов, способствующих инфляции, только прибавится; розница снова будет «вынуждена» осваивать «излишки» денежной массы, порожденные социальным госбюджетом и выплатами долгов Сбербанка; производители продолжат борьбу за место под солнцем в одном из самых перспективных регионов ЦВЕ.

Производство

Настольные ПК и ноутбуки

Для локальных производителей ПК 2007 г. можно считать годом «подтягивания тылов». Большинство крупных сборщиков за минувшие 12 месяцев завершили наращивание своих мощностей, введя в строй новые линии, площадки и модернизировав техпроцессы.

Георгий Чернявский,

«Навигатор»

Производителям процессоров и HDD интересно расширение своего присутствия в Украине без увеличения числа дистрибьюторов, потому их отношение к крупным сборщикам ПК очень сильно меняется

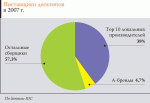

Подробно об их возможностях по выпуску продукции мы рассказывали в рамках темы номера осенью прошлого года. Напомним, что очередной виток модернизации ускорили события 2006 г. - тогда под самый занавес года крупнейшие поставщики ПК не сумели справиться с колоссальным спросом, в результате чего часть заказов на десктопы перешла к производителям «второго эшелона». Современные сборочные площадки 11 лидеров рынка (в алфавитном порядке: «АМИ», «Версия-Системс», «Инком», «МКС», «Навигатор», «Фокстрот IT», DGTech Computers (Compass), DiaWest, Everest, K-Trade, qBox) позволяют им производить в режиме пиковой загрузки суммарно порядка 1,8 млн десктопов в год.

Цифра немалая, если учесть, что, по предварительным оценкам IDC, весь объем поставок десктопов на наш рынок в минувшем году составил 1,5 млн единиц (на 24% больше, чем в 2006 г.). Из них на долю десяти ведущих производителей, считают в IDC, пришлось 38% (в 2006 г. - 31%), а за один только IV квартал - 47%. Остальной объем обеспечили менее крупные сборщики и А-бренды. Последние, кстати, сумели нарастить свою долю рынка с 2% в прошлом году до 4,7% - в нынешнем. Правда, их сегментом остаются в основном госпредприятия и зарубежные компании, закупающие технику на средства международных организаций или в соответствии с корпоративными стандартами. Отдельно здесь стоит выделить HP, сумевшую занять лидирующее место среди всех поставщиков ПК на украинском рынке в первом полугодии (по данным IDC). Успеху компании способствовала ее локальная «Фабрика АЛС». Однако в конце октября она решила свернуть это подразделение, сосредоточившись на импорте своих десктопов, как и другие А-бренды.

Стоит отметить, что в прошлом году международные поставщики все же предпринимали несколько попыток выхода на розничный рынок (например, Dell в «Эльдорадо»), но пока они не увенчались особым успехом. Активизация в этом сегменте ожидается в 2008 г., когда на рынок настольных ПК, по прогнозам, выйдут Acer и, возможно, Lenovo. Впрочем, все зависит от того, насколько гибко они будут работать с крупными розничными сетями - пожалуй, самой сложной и требовательной категорией реселлеров.

В целом же через розничный канал в минувшем году было реализовано порядка 40-45% десктопов. Несмотря на сложности, магазины остаются локомотивом сбыта, прежде всего благодаря удачным программам кредитования. Во втором полугодии, считают производители ПК, доля десктопов, проданных через розницу в кредит, составила в среднем 50%, а у ряда продавцов доходила до 80-90%.

Это, в свою очередь, отразилось на средней стоимости приобретаемого ПК: по сравнению с прошлым годом она увеличилась на 15-20%. Более того, некоторые сборщики констатируют существенное снижение спроса на конфигурации среднего уровня. Частные пользователи стараются приобретать ПК «навырост», решающие максимум задач, а компаниям требуются недорогие системы с сугубо офисной функциональностью. Кроме того, «средние» конфигурации постепенно вытесняются ноутбуками, успешно соперничающими по цене с комплектом «десктоп+монитор» в этом сегменте.

На рынке мобильных ПК перспективы локальных производителей далеко не такие радужные. В прошлом году они суммарно выпустили несколько тысяч ноутбуков, но по сравнению с объемами продаж А-брендов это - капля в море. Отечественные сборщики могут предложить достаточно гибкий подход в плане формирования конфигурации, сервисной поддержки, возможности модернизации, однако ценовое давление и маркетинговая активность зарубежных поставщиков почти полностью нивелирует такие преимущества.

Впрочем, и закрывать рынок ноутбуков для местных сборщиков рано. Их перспективы тут во многом связаны с возможностью получения адекватных цен на barebone-комплекты от ODM-производителей. И если «большая тройка» (ASUS, Compal и Quanta) может предоставить их только при колоссальных объемах закупок, которые украинские сборщики пока не в состоянии обработать, то требования производителей уровнем ниже (FIC, Clevo, Inventec и пр.) менее жесткие. Некоторые из них к тому же открыли свои фабрики в приграничных государствах, что упрощает логистику. Не исключено, что в этом или в следующем году лэптопы отечественной сборки получат «второе дыхание». Правда, в любом случае они вряд ли существенно потеснят А-бренды, заняв лишь отдельные ниши.

Серверы и системы хранения данных

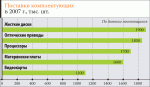

Серверных систем в минувшем году, по предварительным данным IDC, в Украину было поставлено около 23 тыс. шт., что на 19% больше, чем в 2006 г.

Сергей Савенко,

HP

Сегодня систем хранения продается столько же, если не больше, чем серверов. Времена, когда сервер был главным, а система хранения - второстепенной, миновали

А-бренды продолжают наращивать свое влияние на этот рынок, хотя и не так стремительно, как ранее: их суммарная доля за год выросла с 52% до 57%. Без изменений осталась лидирующая тройка, которую составляют HP, Dell и IBM. Правда, поставщики отмечают рост активности Fujitsu Siemens (в прошлом году она открыла в Киеве офис), особенно в сегменте серверов с отличной от x86 архитектурой.

По оценкам участников рынка, на RISC- и EPIC-системы в минувшем году пришлось порядка 30% сбыта серверов в денежном выражении. Спрос на первые повышается достаточно стабильно, главным образом благодаря буму на создание ЦОД. Причем, x86-системы, чьи возможности по многопотоковой обработке данных существенно увеличились благодаря выпуску новых поколений многоядерных процессоров Intel и AMD, в некоторых нишах начинают конкурировать с RISC-решениями начального уровня от Sun Microsystems. Что же касается EPIC-серверов, то их потенциал на нашем рынке также остается высоким, прежде всего благодаря тому, что спрос на них растет не только со стороны крупных телекоммуникационных компаний, но и банков.

Основным потребителем мощных x86- и RISC-решений остаются финансовые учреждения. Они продолжают расширять свои инфраструктуры, от которых напрямую зависят качество и безопасность работы с клиентами. В первую очередь благодаря банкам и повышается влияние на рынок А-брендов: уже второй год зарубежные корпорации активно выходят в Украину путем приобретения локальных финансовых организаций. Этот процесс, в свою очередь, способствует модернизации IT-инфраструктур последних и их приведению к международным корпоративным требованиям новых владельцев, основанным, как правило, на продукции глобальных поставщиков, так что наблюдатели прогнозируют наращивание суммарной доли А-брендов в дальнейшем.

Еще более внушительной она выглядит в сегменте систем хранения данных - мировые производители обеспечивают подавляющее большинство поставок. Лидерами здесь, по данным IDC, являются HP, IBM и Sun Microsystems, однако к этой тройке приближается EMC. По оценкам самой компании, ее доля рынка СХД составила в минувшем году 12-14%. Наблюдатели также отмечают активность EMC и считают, что в 2008 г. она увеличит ее за счет растущего спроса на дорогостоящие системы и развития партнерского канала.

Украинские производители СХД ориентируются в основном на сегмент SMB, где востребованы главным образом высокоемкие NAS-системы с интерфейсом Ethernet и решения начального уровня для построения сетей FC и IP SAN. Они пользуются спросом у телеком-провайдеров, студий видеопроизводства, разработчиков ПО, а также владельцев систем видеонаблюдения. А-бренды не проявляют значительного интереса к данным сегментам, поскольку здесь нужны преимущественно нетипичные системы, а для заказчика важны не только стоимость владения устройствами и их соответствие задачам, но и серьезная предпроектная подготовка. Таким образом, украинские разработчики СХД занимают «пограничную» нишу, фокусируясь не столько на поставках оборудования, сколько на индивидуальном консалтинге, и их перспективы на рынке напрямую связаны с успехами отечественных же системных интеграторов.

Продажа ПО и аппаратного обеспечения

Основной «точкой входа» продукции на украинский рынок остаются дистрибьюторы (несмотря на развитие прямых отношений вендоров с розницей и с производителями ПК), и рост практически всех сегментов во многом зависит от того, как они работают со своими каналами продаж, расширяют портфели брендов и какие факторы влияют на эти процессы.

Важнейшей задачей импортеров остается не просто расширение продуктового портфеля, но и его диверсификация. Более того, за этим прослеживается определенное смещение интересов крупных дистрибьюторов с поставок «коробок» на комплексные решения и на формирование вертикально-ориентированных сбытовых структур (включая системную интеграцию, сервис, а в ряде случаев и розницу).

Подтверждением этому может служить и заключение прямых контрактов с разработчиками ПО, в том числе и по продвижению «тяжелых» решений, с производителями сетевого оборудования, серверов и СХД. Вместе с тем развиваются и новые услуги, которые дистрибьюторы предлагают своим партнерам. Пожалуй, самой яркой иллюстрацией их стремления расширять ассортимент сервисов в минувшем году стала покупка компанией MTI контрольного пакета акций системного интегратора SI BIS, о чем стало известно в декабре.

Что касается общих проблем, то на ближайшее время для дистрибьюторов будет важно решение целого ряда вопросов, способных облегчить и ускорить попадание IT-продукции на наш рынок. Они были сформулированы АПИТУ и предложены Кабинету Министров и включают, в частности, снятие тарифных и нетарифных препятствий при ввозе IT-товаров, не выпускающихся в Украине, упрощение временного ввоза инновационной техники, сокращение перечня IT-продукции, требующей специальных разрешений на ввоз, отмену НДС при продаже лицензионного ПО.

Hardware

Комплектующие. Нестабильный спрос на компьютерную технику в течение года традиционно оказывал большое влияние на потребление компонентов для их сборки. Из-за не очень удачного, как уже упоминалось, предновогоднего сезона 2006 г. в I квартале 2007 г. на складах сборщиков скопилось довольно много готовых компьютеров, а производственные мощности были недогружены. Некоторые производители декстопов, в том числе и из первой десятки, начали закупать комплектующие лишь в апреле.

II квартал вернул динамику, а III и IV оказались для поставщиков компонентов весьма жаркими. В октябре на нашем рынке даже стала наблюдаться нехватка жестких дисков. Не все их производители могли обеспечить наличие наиболее ходовых устройств емкостью 250, 300, 320 ГБ. Причиной тому стали и неправильное прогнозирование объемов закупок, и непредвиденный рост спроса на накопители со стороны поставщиков бытовой электроники в мировом масштабе. Впрочем, к концу 2007 г. ситуация с доступностью HDD улучшилась, а лидирующую в этот период тройку брендов составили Seagate, Samsung и Western Digital, отличавшаяся повышенной активностью.

Напомним, что в конце 2006 г. такой же дефицит, как на HDD, наблюдался на процессоры. В 2007 г. такой же острой сезонной нехватки CPU, по словам поставщиков, не отмечалось. «Баланс сил» двух процессорных гигантов по сравнению с позапрошлым годом практически не изменился: порядка 60% десктопов было создано на базе платформ Intel, а 40% - на AMD.

Довольно интересно развивались события в сегменте материнских плат. В начале 2007 г. с украинского рынка стала уходить ASRock, вполне успешно работавшая до этого в сегменте low-end. Она значительно увеличила цены на свою продукцию, и во второй половине года дистрибьюторы де-факто перестали импортировать ее устройства, а место ASRock очень быстро заняли MSI и Biostar. Первая в прошлом году начала уделять Украине повышенное внимание и существенно улучшила партнерскую политику, доступность товара, а в декабре объявила об открытии локального представительства.

Успехи Biostar, в свою очередь, связаны главным образом с усилиями ее украинских дистрибьюторов и сборщиков, вполне успешно использовавших ее материнские платы в недорогих конфигурациях в рамках масштабных государственных тендеров (например, Минобразования). В итоге MSI и Biostar, по оценкам поставщиков, за год удалось занять примерно по 10% рынка плат соответственно. Безоговорочным лидером здесь остается ASUS с долей около 45%, а на второе место вернулась Gigabyte.

Ноутбуки. Спрос на мобильные ПК в минувшем году рос настолько активно, что и аналитикам, и дистрибьюторам приходилось не единожды менять оценки емкости рынка. Весной IDC прогнозировала поставки за год на уровне 500-550 тыс. устройств, но во второй половине года увеличила этот показатель, а в итоге, по ее предварительным данным, он составил около 700 тыс. единиц (с учетом устройств, закупленных в прошлом году, но фактически ввезенных в страну после 1 января 2008 г).

Дмитрий Елизаров,

Acer

Если кто-то из тех, кто достаточно давно работает на рынке, говорит: «Сейчас мы инвестируем, а потом будем зарабатывать», - это не более чем сказки

По мнению поставщиков, продажи оказались на уровне 600-620 тыс. Но даже при таких объемах реализации за год сегмент вырос почти вдвое (в 2006 г. было поставлено приблизительно 320 тыс. лэптопов), чего мало кто ожидал, учитывая динамику предыдущих трех лет.

В таком развивающемся сегменте новым игрокам проще, чем на уже сформировавшихся рынках, провести «марш-бросок» и быстро завоевать долю.

А закрепившимся участникам приходится прилагать немалые усилия, чтобы остаться лидерами. Впрочем, в минувшем году в их стане обошлось без существенных ротаций. Абсолютное первенство, как и годом ранее, оспаривают ASUS и Acer: суммарно они обеспечили более половины всех поставок ноутбуков в Украину. На третьем месте, по оценкам поставщиков, фигурирует Samsung, за ней идет Toshiba, а следом Dell, которая в минувшем году открыла в нашей стране представительство (ko.itc.ua/31139). Однако доля рынка последней за год несколько снизилась: если в 2006 г. она заняла около 8%, то в 2007 г. - чуть больше 6%. Поставщики связывают это с ухудшившейся доступностью продукции Dell, что было особенно актуально в «горячем» IV квартале. Указывают они и на нехватку в указанный период устройств Toshiba.

Пятерке лидеров принадлежат, по оценкам аналитиков, более 80% отечественного рынка лэптопов. Тем не менее в минувшем году появились и новые фавориты. К их числу можно отнести MSI, сумевшую с начала года сформировать канал продаж и предложить конкурентоспособные цены. По предварительным данным, по занимаемой доле рынка она практически сравнялась с HP. Впрочем, американский вендор в нынешнем году планирует активизироваться в сегменте мобильных ПК. Одной из основных «ударных сил», по всей видимости, станет его линейка потребительских устройств Pavilion, старт продаж которых намечен на начало 2008 г. Значительно увеличить свои обороты планируют и другие производители, пока не входящие в группу лидеров, в частности Fujitsu Siemens и Sony. В целом же в 2008 г., объем поставок ноутбуков в Украину, считают участники рынка, превысит 1 млн шт., а по предварительным прогнозам IDC, он вырастет до 1,2 млн.

Основным каналом сбыта лэптопов, как и прогнозировалось, в минувшем году стала розница. Если в 2006 г. через магазины было реализовано лишь около 30% мобильных ПК (тогда далеко не все продавцы считали их ликвидным товаром), то к концу 2007 г. этот показатель вырос до 70-75%, так что расширение сотрудничества с ними остается приоритетом №1 для всех работающих на нашем рынке вендоров и дистрибьюторов.

Довольно значительные изменения произошли в структуре продаж лэптопов по типам платформ. Если в начале года превалировали устройства на базе Intel Celeron M (в штучном выражении), то к декабрю с ними практически сравнялись мобильные ПК на Core Duo - цены на эти процессоры за год существенно снизились. Несколько меньшая доля пришлась на аппараты с Core 2 Duo, а ноутбуки с Core Solo и Core 2 Solo практически исчезли из магазинов. В целом Intel остается безоговорочным лидером в сегменте мобильных компьютеров - на платформы семейства AMD Turion приходится не более 8% рынка.

Мониторы. Достижения поставщиков дисплеев напрямую связаны с результатами сбыта настольных компьютеров - порядка 80% мониторов продается в комплекте с ПК. В минувшем году, по данным продавцов, в Украине было реализовано около 1,8 млн устройств всех диагоналей, а в 2008-м этот показатель скорее всего перевалит за 2 млн единиц.

Можно констатировать, что ЭЛТ-аппараты полностью ушли с рынка, если не считать нескольких тысяч дисплеев, ввезенных для обеспечения тендеров, объявленных еще в позапрошлом году. Но, пожалуй, главным итогом ушедшего года стало то, что по объему поставок модели 19" превысили 17-дюймовые. Если в I квартале их продавалось еще примерно поровну, то в IV первые, по данным поставщиков, заняли порядка 70% рынка.

Эта доля, считают участники рынка, сохранится за ними по итогам 2008 г. в целом. Остальную же часть будут постепенно отвоевывать модели с диагональю 20" и выше. Их реализация растет значительными темпами, однако в течение ближайших двух лет они вряд ли окажутся товаром основного спроса. Скорее всего ими станут широкоформатные аппараты 19". В прошлом году на их долю пришлось порядка 30% продаж всех моделей с такой диагональю, хотя прогнозировался более впечатляющий показатель. Их сбыт будет стимулировать не только Windows Vista, но и снижение стоимости, а также дефицит устройств 17".

Евгений Легкоступ,

LG Electronics

Гонка за диагоналями утихнет, и мониторы трех формфакторов - 19" формата 4:3, такой же диагонали, но 16:10, и широкоформатные 20-дюймовые - долго будут самыми продаваемыми

Лидерами сегмента по-прежнему остаются Samsung и LG. Однако если до сих пор объемы продаж остальных производителей трудно было даже сопоставить с таковыми у корейских вендоров, то сейчас можно говорить о формировании «второго эшелона» поставщиков, которые, вероятно, далеки от лидеров, но все же их результаты сбыта уже весьма значительны, как и внимание к украинскому рынку. По итогам минувшего года в такую группу вошли Acer, ASUS, Philips и ViewSonic (в алфавитном порядке), занявшие суммарно порядка 30-35% рынка. В то же время такие компании, как BenQ, некогда входившая в группу лидеров в сегменте ЖК-мониторов, но сейчас не слишком заметная в нашей стране, и Dell, не сумевшая обеспечить доступность своих дисплеев в канале, утратили позиции. Возможно, в текущем году они получат «второе дыхание», хотя более сильные игроки собираются наращивать активность и отвоевывать у них рынок становится все сложнее.

Принтеры и МФУ. Этот сегмент развивается в целом достаточно предсказуемо. Как и предполагалось, в 2007 г. по объему поставок в штучном выражении струйные МФУ обогнали принтеры, работающие по той же технологии. Такое смещение интересов покупателей аналитики связывают с активностью, с которой производители продвигают многофункциональные устройства, в том числе и с ценовыми факторами. Сегодня стоимость струйных МФУ начинается с $60, а средняя составляет $80. Вероятно, за счет этого сбыт МФУ всех технологий в прошлом году впервые сравнялся с таковым для принтеров (по 500 тыс.) и будет только расти.

Сергей Векленко,

«В.М.»

Все больше вендоров начинают понимать, что неоригинальные «расходники» никуда с рынка не денутся

Работать в низкорентабельном «струйном сегменте» продолжают вендоры, способные поддерживать адекватный объем продаж устройств. При этом никто из них не скрывает, что не меньший (а иногда и больший) заработок получает от реализации расходных материалов, а не самих печатающих аппаратов. Несмотря на то что большинство струйных картриджей - совместимые, сбыт оригинальных по некоторым брендам увеличивается на 30-50% ежегодно. Основным потребителем струйных аппаратов остаются частные пользователи. Бизнес-линейки, невзирая на то, что ряд производителей, например HP, предлагают устройства со стоимостью отпечатка, сравнимой или даже дешевле, чем у лазерных моделей, пока не оказывают значительного влияния на рынок.

|

В секторе лазерных принтеров производители активнее, чем в 2006 г., продвигали устройства с быстродействием более 20 с./мин, отмечают в IDC, чего пока не наблюдается в отношении МФУ, работающих на базе этой технологии. В первой половине 2007 г. на рынке лазерных МФУ завершилось довольно существенное обновление линеек, затронувшее наиболее востребованные модели и повысило интерес к сегменту в целом. Нельзя не отметить и появление нескольких имиджевых продуктов (например, от Samsung), что дает возможность их разработчикам изменить акценты при продвижении таких аппаратов и выделить их на рынке. В минувшем году, по оценкам IDC, поставки лазерных устройств составили 53% в структуре сбыта всех однофункциональных принтеров, а в 2008 г. компания прогнозирует рост этого показателя до 57%.

Отдельно стоит остановиться на секторе цветных лазерных аппаратов. По предварительным данным IDC, поставки таких принтеров в минувшем году увеличились на 70%, а МФУ - на 270%. Здесь также появилось несколько весьма привлекательных по цене устройств, что и обусловило такой стремительный рост сбыта.

Розница

По итогам прошедшего года розница вновь оказалась быстрорастущим каналом на IT-рынке. Буквально с каждым месяцем вендоры реализовывали через него все больше электроники, а, к примеру, сбыт мобильных компьютеров в магазинах, по данным поставщиков, превысил знаковую планку в 50% всех ноутбуков, отгружаемых в Украину.

Анатолий Балюк,

DiaWest

Компьютерные гипермаркеты хорошо себя зарекомендовали в Западной Европе, в США, но в наших условиях я пока не вижу экономического эффекта от формата Сash & Сarry

В 2007 г. наиболее ярко проявилась тенденция постепенного «перетекания» продаж из специализированных сетей в магазины бытовой электроники. Если говорить о тех же лэптопах, то, согласно информации Gfk, за 12 месяцев минувшего года почти 40% украинцев купили их в широкопрофильных торговых точках. Свидетельствует это прежде всего о том, что люди стали относиться к данным товарам, как, впрочем, и ко многим другим IТ-продуктам, как к бытовым, не придавая особого значения их характеристикам.

Жители нашей страны больше доверяют крупным бытовым сетям, чем «одиночным» магазинам. Однако, что примечательно, эта тенденция характерна лишь для данной категории розницы и не распространяется на специализированные IT-салоны: здесь большинство техники реализуют независимые торговые точки. Объяснить это можно тем, что частные IT-магазины развиваются в основном в регионах, в небольших городах, для жителей которых куда большую роль играет авторитет продавца или личные связи с ним, нежели «громкая» торговая марка компьютерной сети.

Впрочем, ситуация может измениться - регионы становятся все более привлекательными для розничных продавцов, в том числе и потому, что в столице и областных центрах настоящей головной болью для ритейлеров в прошлом году было повышение арендной планы. Есть примеры, когда она возрастала три раза за 12 месяцев, в результате чего прибыли магазинов сильно снижались, а некоторые торговые точки и вовсе стали убыточными.

Это заставило компании оценивать бизнес исходя из выручки с одного квадратного метра, и для многих оптимальным размером магазина сегодня является 150-200 м². Кроме того, если раньше сети могли планировать свое развитие с учетом арендных ставок, то сейчас их неконтролируемый рост заставляет владельцев приобретать недвижимость в собственность. Это отвлекает из оборота средства и увеличивает финансовую нагрузку на игроков, но зато делает их бизнес более предсказуемым.

Как инструмент привлечения средств, в том числе и для покупки недвижимости, все активнее используются не только кредиты, но и эмиссия ценных бумаг. Так, в марте филиал «Восточная Европа» компании «Евросеть» объявил о выпуске облигационного займа на сумму 100 млн грн сроком обращения 1 год, а летом City.Com предложила рынк у 50 тыс. именных облигаций стоимостью 1000 грн каждая под 13,5% годовых. Не отказываясь от кредитов, включая международные, аналогичным путем пошла и «МКС». Создав компанию «Эквин» и переведя туда все активы, «МКС» продала западным фондам 20% ее акций, получив за них 14,5 млн долл.

Двигателем розничных продаж остается потребительское кредитование: в некоторых сетях доля покупок, совершенных таким образом, достигает 45%, а в предпраздничный период увеличивается до 60%. Наиболее популярным сроком для займа является 12 месяцев. Многие IT-ритейлеры и сети бытовой электроники в прошлом году сократили число финансовых партнеров, оставив одного-двух, с которыми заключили максимально выгодные договоры.

Появилась в этом году у украинцев и еще одна возможность уменьшить траты на покупки - Aventures Group запустила стоковый проект «City.com-Эконом», в котором реализуется уцененная по тем или иным причинам электроника. Скидка варьируется в пределах от 10 до 70%, а на всю аппаратуру предоставляется гарантия от 6 месяцев до 3 лет.

Стоит отметить, что офлайновая розница все более жестко конкурирует с онлайновой, и многие традиционные розничные сети открывают интернет-магазины, поскольку число людей, совершающих покупки посредством Сети, в минувшем году значительно выросло. Впрочем, в относительных величинах доля этого канала продаж все еще мала и, по данным поставщиков, не превышает 1,5% суммарной реализации IT-товаров.

По различным оценкам, в Украине всего 10-15 интернет-продавцов представляют собой компании с офисом, складом и сотрудниками (исключая онлайн-магазины розничных сетей). Большинство же участников - это по-прежнему частные лица. Они редко работают на перспективу, продают товары с минимальной маржой и тем самым фактически разрушают канал. К сожалению, пока лишь единицы вендоров контролируют цены онлайн-торговцев. Большинство же производителей и дистрибьюторов пока не рассматривают их в качестве серьезного канала сбыта и почти не уделяют им внимания.

Мнение эксперта

Антон Шкляр

Менеджер по работе с клиентами направлений IT, телеком и фотокомпании «GFK Украина»

Невзирая на впечатляющий рост продаж компьютеров, по нашим данным, уровень их проникновения (penetration rate) в украинские семьи по-прежнему остается невысоким - в минувшем году он составил примерно 20% (для сравнения: в Польше он превышает 52%). Это говорит о том, что рынок пока не насыщен и увеличение спроса на технику еще долго не замедлится.

Массовыми ПК стали главным образом благодаря продвижению через розничный канал. В Украине работают 20 сетей, специализирующихся на продаже IT-техники, и 31, фокусирующаяся в основном на аудио/видео и бытовой электронике. Причем последние уже в полной мере «распробовали» компьютерную продукцию, которая с точки зрения рентабельности является для них весьма привлекательной.

Они вполне успешно конкурируют со специализированными поставщиками, а если учесть их целевую аудиторию, то можно сказать, что благодаря таким розничным продавцам упростился процесс покупки ПК для среднестатистического украинца. Все чаще его приобретают по той же схеме, что и холодильник, телевизор, стиральную машину, т. е. не вдаваясь в детали внутренней «начинки», а основываясь на задачах, которые призвано решать устройство.

Пока производители ПК конкурируют друг с другом преимущественно ценой. Но по мере приближения рынка к точке насыщения ценовые войны отойдут на второй план. Проводя аналогию с мобильными телефонами, бытовой техникой, аудио/видео, можно предположить, что за клиента будут бороться, воплощая в продуктах какие-то уникальные технологии. Немалую роль сыграет и конкуренция между брендами, и в более выгодном положении окажутся те, кто беспокоится о своем имидже уже сейчас.

Отдельно стоит сказать о продаже компьютерной техники в интернет-магазинах. Этот канал приобретает все большее значение для рынка, но при этом скорее учитываются его возможности, чем реальные достижения. Потенциальных интернет-покупателей в Украине пока немного: по статистике широкополосным доступом регулярно пользуются всего 12% населения в целом и 8% - из дома (данные за второе полугодие 2007г.). Показатели в крупных городах, конечно, выше, но по стране этот канал сбыта наберет мощность только через два-три года.

Software

Наиболее актуальной проблемой отечественного рынка готового ПО по-прежнему остается легализация. Отсутствие системной политики государства в этом вопросе приводит к тому, что ситуация с пиратством почти не меняется. Темпы роста продаж программного обеспечения в 2007 г. находятся примерно на уровне рынка ПК - около 30%, а их объемы оцениваются в 130 млн долл. Между тем простое сравнение количества имеющихся в стране компьютеров (около 6 млн шт.) и реализованного за все годы лицензионного ПО (от 400 до 500 млн долл.) говорит о том, что потенциал намного выше.

|

По сути, на сегодняшний день планомерные усилия по борьбе с нарушениями прав на интеллектуальную собственность предпринимает только местный офис Microsoft. На этом поприще он достиг неплохих результатов - за год им, совместно с правоохранительными органами, выявлено около 1 тыс. преступлений в данной области. Используемое ПО разработчика легализовали сотни отечественных предприятий, а доля реализуемых через розничные сети ПК с предустановленной ОС Windows, по его данным, увеличилась почти вдвое (до 40%). Вслед за Microsoft к этой деятельности в Украине начинают подключаться и другие производители - Adobe, Autodesk, Corel. Однако очевидно, что для существенных подвижек нужны конкретные шаги со стороны государства. Есть надежда, что в связи с планами вступления нашей страны в ВТО и углубления евроинтеграции правительство начнет уделять этому вопросу больше внимания. В противном случае в 2008 г. едва ли приходится рассчитывать на общий рост рынка готового ПО более 25%.

Жан-Филипп Куртуа,

Microsoft

Государства - это зачастую ключевые игроки рынка, и в странах с быстрыми темпами развития, таких как Украина, это проявляется в наибольшей степени

До предела обострилась конкуренция на отечественном рынке компьютерных систем безопасности. По некоторым оценкам, его рост в прошлом году составил 70%. Открыл свое торговое представительство в Украине Trend Micro - один из крупнейших разработчиков в этой области. «Лаборатория Касперского» еще в августе рапортовала об увеличении своих оборотов в нашей стране до 2 млн долл. в конечных ценах. Если учесть при этом, что объем рынка оценивается в 7-8 млн долл., то становится понятно, насколько непростое положение тут складывается.

Заметно выросли продажи коробочного ПО через розничные сети, причем не только специализированные, но и бытовой электроники. Более половины общих объемов приходится на компьютерные игры. По мнению участников рынка, показатели могли бы быть еще выше. Мешают этому ограниченное количество товара в канале и ухудшившаяся ситуация с выдачей голографических марок, что привело к появлению большого числа серых поставок.

Также повышенным спросом в рознице пользуются электронные словари и системы машинного перевода. Так, объемы продаж бюджетной серии ABBYY Lingvo увеличились за год в три раза. Решающую роль в этом сыграла, конечно же, невысокая цена - 25-30 грн за диск. К тому же компания начала продавать загружаемые из Интернета версии, что делает их более доступными потребителям в регионах.

К знаковым событиям ушедшего года можно отнести выпуск украинских версий Microsoft Windows Vista и 2007 Office System. Позже локализовал свои продукты еще ряд компаний. Adobe начала предлагать украинизированный пакет графических приложений Creative Suite 3. Все это пока не слишком влияет на корпоративные продажи, которые составляют львиную долю для этих вендоров, но весьма критично для государственного сектора, учебных заведений и розницы. К тому же данная тенденция свидетельствует об усиливающемся внимании ведущих мировых производителей к нашей стране.

Корпоративные системы

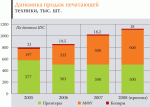

Как и в позапрошлом году, стабильно высокие показатели роста демонстрирует рынок корпоративного программного обеспечения. Его объем только в лицензиях аналитики IDC оценивают примерно в 38 млн долл. при годовом росте 25-30%. Весь же рынок, с учетом неизменно связанных с внедрением подобных систем услуг консалтинга, доработки ПО и обучения персонала, в несколько раз больше.

Выход на украинский рынок зарубежных компаний с их стандартами ведения бизнеса (нередко за счет приобретения местных игроков), грядущее вступление в ВТО, обострение конкуренции во многих отраслях - все это побуждает отечественные предприятия искать пути повышения эффективности своей деятельности и внедрять комплексные автоматизированные системы управления.

Среди производителей таких решений лидеры пока неизменны - это SAP и Oracle. Причем на долю немецкой компании приходится около половины всех продаж. К сожалению, информация о большинстве проектов не придается огласке. Тем не менее, как мы уже сообщали, в 2007 г. было реализовано первое в нашей стране внедрение SAP для управления недвижимостью. Продолжается масштабный проект для Министерства обороны Украины, генподрядчиком по которому выступает «Экотех». В целом же, по словам вице-президента по инновациям корпорации «Инком» Сергея Маглюя, в нашей стране, как правило, внедряются относительно небольшие по западным меркам системы на 50-200 рабочих мест.

Из заметных событий прошлого года в стане Oracle стоит, пожалуй, отметить выпуск новой версии СУБД Oracle Database 11g, получение корпорацией «Инком» статуса сертифицированного партнера по Oracle Siebel CRM и переименование местного филиала Robertson & Blums Corporation в связи с ее вхождением в состав Amazing Global Technologies, в Amazing Ukraine.

Существенно выросло число корпоративных внедрений компании «1С», причем главной тенденцией тут стало увеличение масштабов проектов. Львиную долю потребителей решений на базе «1С:Предприятие 8» сейчас составляют средние промышленные и крупные торговые компании, а также организации, работающие на рынке финансовых услуг. Повысился спрос на типовые решения, например для розничной торговли, общепита, автобизнеса. Как ожидается, в 2008 г. эта тенденциях сохранится, и процент таких внедрений будет расти.

Довольно агрессивно ведет себя на данном рынке Microsoft - после создания в мае 2006 г. соответствующего подразделения она приступила к расширению партнерской сети и продвижению решений на базе Microsoft Dynamics. Был проведен целый ряд отраслевых конференций, а оборот Microsoft Business Solutions, по данным компании, за прошлый финансовый год почти удвоился (93%).

Как отмечают эксперты, растет спрос на услуги консалтинга. Это объясняется тем, что все больше заказчиков подходят к внедрению корпоративных систем осмысленно, четко представляя, что именно они хотят улучшить, какие задачи решить и как этого добиться.

IT-услуги

Системная интеграция

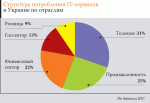

Из-за расхождений в трактовании термина «системная интеграция» дать однозначную количественную оценку этому сегменту украинского IT-рынка затруднительно. Компания IDC, например, учитывает лишь услуги системной интеграции и считает, что в 2007 г. на них было истрачено около 62 млн долл. В более широком смысле - это полный спектр работ по созданию информационной инфраструктуры организации, включая построение компьютерных сетей, поставки аппаратного и программного обеспечения и т.п. Именно в таком понимании данный термин обычно используется у нас в стране. В этом случае объем рынка оценивается его игроками в 1,3-1,5 млрд долл. при росте 15-20% в год, а оборот крупнейших из них достигает 200 млн долл..

|

Примечательно, что политическая нестабильность, на которую в последние несколько лет списывались многие неудачи в бизнесе, по мнению специалистов, уже перестала оказывать серьезное влияние на рынок системной интеграции. Компании научились нивелировать воздействие этого фактора, к тому же основная часть заказов поступает все же от коммерческих, а не более восприимчивых к нему государственных предприятий.

Произошли определенные изменения и в структуре потребителей услуг. Так, если еще недавно самым активным был банковский сектор, то сейчас все значимее становятся розничный бизнес и промышленность (как сырьевая, металлургическая, так и машиностроение).

Наряду с традиционными инфраструктурными проектами все больше заказчиков проявляют интерес к созданию собственных центров обработки данных. Причем, по сведениям корпорации «Инком», все чаще клиенты обращаются к интегратору не на этапе составления спецификаций, а раньше. Это позволяет предложить более эффективное решение стоящей бизнес-задачи и, безусловно, относится к положительным тенденциям.

Продолжается выход на украинский рынок иностранных компаний. Только за прошлый год об открытии своих офисов в нашей стране объявили крупные российские интеграторы - «ТехноСерв А/С» и «Информсвязь», а «Би-Эй-Си» приобрела часть в уставном капитале фирмы «Диалог-Киев». И хотя доля зарубежных игроков здесь пока незначительна, сами по себе эти факты свидетельствуют об инвестиционной привлекательности отечественного рынка. Активизируют деятельность у нас и ведущие производители оборудования. О своем намерении развивать сотрудничество со средним и малым бизнесом объявила Cisco. Также она запустила программу лизингового финансирования и планирует развернуть сеть региональных офисов. Открыла свое представительство в нашей стране Juniper Networks, расширяет штат киевский офис EMC.

Но, пожалуй, самой интересной тенденцией на украинском рынке системной интеграции стало заметное усиление интереса к нему со стороны крупнейших отечественных IT-компаний. Большинство из них идут по пути развития собственных подразделений, заключают стратегические контракты и повышают уровень компетентности в данной области. На этом поприще заметны «МКС», «Версия-Консалтинг», «АМИ» и DataLux. MTI же приобрела контрольный пакет акций фирмы SI BIS, имеющей уже более чем десятилетний опыт работы, и объединила таким образом ресурсы обеих для укрепления позиций. Все это свидетельствует о начале качественных изменений на IT-рынке. С одной стороны, ведущие компании пришли к пониманию того, что для сохранения лидерства нужны не только количественное, но и качественное развитие бизнеса, выход в новые для себя сегменты. С другой - рынок услуг становится для них достаточно выгодным, и они видят тут хорошие перспективы. Основным сдерживающим фактором является кадровая проблема, и успех во многом зависит от того, как компании смогут ее решить.

Консалтинг

Одним из самых динамично развивающихся IT-сервисов в нашей стране является консалтинг. Практика показала, что все больше отечественных заказчиков рассматривают такие услуги как одну из важнейших частей комплексных проектов по созданию и оптимизации IT-инфраструктур и готовы выделять на это средства. В отличие от более зрелых IT-рынков в Украине на долю данного сегмента пока что приходится всего около 10%, а стоимость таких работ зачастую по-прежнему не выделяется явно в стоимости проекта. Однако темпы роста тут составляют 30-40% в год, и многие компании рассматривают этот вид сервиса как очень перспективный, предпринимая шаги для усиления своих позиций.

Так, «Квазар-Микро» получила статус партнера компании Axios Systems, одного из крупнейших поставщиков программных решений по управлению жизненным циклом IT-служб, включая службу технической поддержки. «АМИ» подписала договор с международным сертификационным центром TUV NORD о сотрудничестве в области подготовки систем менеджмента информационной безопасности к сертификации по стандарту ISO 27001:2005. А «БМС Консалтинг» стала партнером BCI (The Business Continuity Institute), лидера в разработке стратегий непрерывности бизнес-процессов.

Растет количество и «чистых» консалтинговых проектов, предусматривающих, к примеру, аудит состояния IT-инфраструктуры предприятия или надежности существующей системы безопасности с последующей выработкой рекомендаций по их развитию и улучшению.

Наивысшую активность в 2007 г. проявлял телекоммуникационный сектор и промышленность. За ними следуют финансовые учреждения (банки и страховые компании), которые еще недавно были крупнейшими потребителями таких услуг.

Интересно, что по информации НБУ, аудит состояния IT проводится в 71% отечественных банков, но при этом только в 35% случаев хотя бы частично использовались международные стандарты, такие как CobiT и ISO.

По данным IDC, суммарный объем рынка консалтинга в Украине достигает 20 млн долл. в год. Есть основания полагать, что в 2008 г. спрос на него будет только расти, за счет чего данный сегмент продолжит развиваться опережающими по сравнению с другими сервисами темпами, постепенно увеличивая свою долю в структуре затрат на IT-услуги.

IT-аутсорсинг

До последнего времени из всех видов аутсорсинговых услуг в области IT у нас в стране наиболее активно развивалась разработка ПО на заказ. При этом львиная доля клиентов (не менее 85%) у отечественных компаний - зарубежные. Потому в сознании многих офшорное программирование стало синонимом IT-аутсорсинга. Специалисты отмечают наметившуюся тенденцию к изменению ситуации. Однако пока реалии именно таковы, и далее речь пойдет преимущественно об индустрии создания ПО.

Регулярных исследований этого сегмента в нашей стране пока никто не проводит. Но, по мнению игроков рынка, темпы его роста в 2007 г. составили около 30%, а объем достиг 500 млн долл.. По оценкам альянса «Украинская Hi-Tech инициатива», в области разработки ПО на заказ у нас в стране работает до 1 тыс. компаний со штатом не менее 5 человек и трудится в общей сложности 17 тыс. программистов. В силу молодости отрасли она представлена значительным количеством небольших фирм (до 80 сотрудников), и даже в крупнейших из них, таких, например, как Aricent, SoftServe, «Миратех», «Инфопульс» или GlobalLogic, штат не превышает 1 тыс. сотрудников.

По понятным причинам именно персонал является основным капиталом подобных компаний, и, по сути, только острая нехватка квалифицированных кадров сдерживает развитие отрасли. По некоторым данным, отечественные вузы выпускают около 14 тыс. IT-специалистов ежегодно, но в силу низкого уровня подготовки лишь десятая их часть может трудоустроиться в области разработки ПО, что приводит к жесточайшей конкуренции между нанимателями и росту зарплат.

Каждая фирма по-своему решает эту проблему, но основных возможностей на сегодняшний день три: переманивание сотрудников за счет более выгодных условий, открытие региональных офисов разработки (этой стратегией пользуются практически все крупные компании, а больше всего филиалов в Украине имеют, по нашим данным, Lohica, Luxoft, Ciclum, SoftServe) и обучение специалистов в собственных учебных центрах. Практически все лидеры рынка уже обзавелись подобными подразделениями, к примеру, SoftServe University выпустила в прошлом году более 200 программистов, а Lohica обучила около 150 человек. Это позволяет компаниям хотя бы отчасти обеспечить свои потребности в кадрах.

Между тем все три подхода имеют один недостаток - существенный рост затратной части бизнеса, из-за чего отечественным разработчикам становится все труднее конкурировать на мировых рынках. Не способствует этому также отсутствие утвержденной программы развития отрасли и поддержки со стороны государства. А ведь она обеспечивает немалый приток денежных средств в страну, выплачиваемых в виде заработной платы (ее доля в стоимости конечного продукта колеблется от 50 до 70% и является одной из самых высоких по сравнению с другими видами производства).

Среди наиболее заметных тенденций последнего времени можно назвать устойчивый рост интереса к аутсорсинговым компаниям Восточной Европы (Украина лидирует в этой области наряду с Польшей и Румынией) со стороны западных соседей. По этому поводу появился уже даже специальный термин - nearshore, подчеркивающий нашу территориальную и культурную близость к потенциальным заказчикам из стран Евросоюза. Это приводит к консолидации отрасли, активизации покупок и слияний. Так, скандинавская EDB приобрела в прошлом году по 60% акций «Миратех» и «Инфопульс», а израильская TTI Telecom за 2,7 млн долл. купила харьковский «Телесенс». По всей видимости, этот процесс продолжится и в 2008 г.

К положительным тенденциям относится также зарождающийся интерес к BPO (business process outsourcing) и, в частности, аутсорсингу обслуживания IT-инфраструктур со стороны крупных отечественных клиентов, в первую очередь финансового сектора и промышленных предприятий. Концентрируясь на расширении собственного профильного бизнеса и повышении его эффективности, они задумываются о передаче части функций своих IT-подразделений сторонним организациям, что должно привести к появлению реального внутреннего рынка аутсорсинга. Не исключено также, что в ближайшие два-три года заказчики начнут проявлять интерес к аренде вычислительных ресурсов центров обработки данных. Все это позволит сохранить темпы развития IT-аутсорсинга в Украине на уровне 30-40% в год.

IT-обучение

С точки зрения оборотов в общей структуре предлагаемых в стране IT-сервисов на долю обучения приходится не так уж и много - всего 4-5%. Тем не менее развивается это направление достаточно динамично - около 30% роста в 2007 г., а объем данного сегмента составляет ориентировочно 10 млн долл.

Переоценить же значимость этого вида услуг для IT-индустрии в целом просто невозможно. Ведь ни для кого не секрет, что именно нехватка высококвалифицированных кадров является основным сдерживающим фактором во многих сегментах. А крупнейшие поставщики таких специалистов на сегодняшний день - профильные учебные центры. К примеру, в «Центре знаний "Инком"», за 5 лет его работы прошли обучение более 5 тыс. человек. Между тем с учетом относительной молодости отрасли и весьма динамичного ее роста проблема специалистов остается довольно острой.

Все больше компаний для ее решения пытаются налаживать взаимодействие с отечественными вузами. Так, за восемь лет развития программа «Сетевых академий Cisco» охватила уже более 50 учебных заведений страны, причем не только высших, но и средних. SAP и «Инком» совместно с НТУУ КПИ приступили к подготовке на его базе специалистов по корпоративным решениям немецкого разработчика. «АМИ» расширяет сотрудничество с ДонНТУ, а Кировоградский национальный технический университет будет выпускать знатоков BaanERP для крупнейших промышленных предприятий города.

Наиболее востребованными сегодня являются авторизованные тренинги Microsoft и Cisco. Эти компании довольно часто выпускают на рынок новые решения, к тому же именно их продукты зачастую лежат в основе большинства информационных систем. Пользуются спросом курсы по БД Oracle, ОС Solaris и другим ОС семейства UNIX, а также по проектному менеджменту и управлению сервисными IT-службами. Именно тренинги по ITIL собирают в последнее время все больше слушателей. В одном только УЦ «Сетевые Технологии» в 2007 г. обучение по данной тематике прошли около 500 человек. Причем если еще в 2006 г. среди них преобладали руководящие работники, то сейчас основную часть составляют IT-менеджеры и непосредственно технические специалисты. Это означает, что процессный подход к организации IT-служб переходит в нашей стране из стадии идеи в состояние реальных проектов и свидетельствует о начале важных качественных изменений в IT-подразделениях крупных компаний.

По всей видимости, это направление останется актуальным и в дальнейшем. Кроме того, ощущается острая нехватка профессионалов в области телекоммуникаций, мультисервисных сетей, информационной безопасности, телефонии, контакт-центров. Ввиду всего сказанного выше можно смело утверждать, что в 2008 г. рынок IT-обучения сохранит темпы развития, а к 2011 г. как минимум удвоит свои объемы.

Телекоммуникации

Основной движущей силой украинского рынка телекоммуникаций, как и прежде, является сегмент мобильной связи: по итогам прошлого года суммарная выручка операторов выросла до 4,6-4,7 млрд долл. (в 2006 г. она была менее 4 млрд). Примечательный факт - несмотря на то, что рубеж номинального проникновения сотовых услуг в 100% был преодолен еще в 2006 г., за прошедшие 12 месяцев все равно наблюдалось довольно существенное увеличение клиентской базы операторов. По данным iKS-Consulting, в 2007 г. она выросла почти на 13%, до 55,6 млн абонентов. Впрочем, темпы прироста существенно снизились - за 2006 г. этот же показатель равнялся 63%, а за 2005 г. - 117%.

|

Больше всего новых пользователей в прошлом году привлекли «Астелит» (торговая марка life:), 3,3 млн подключений) и «Киевстар» (2,1 млн). Последняя, как и прежде, лидирует на рынке, ее услугами пользуются более 23,6 млн абонентов, затем следует «МТС-Украина» (ранее известная как UMC, но осуществившая летом 2007 г. ребрендинг) с 20 млн активных sim-карт, а третье и четвертое места принадлежат «Астелиту» и «УРС» (Beeline) с результатами 8,8 и 2,6 млн клиентов соответственно. Кстати, для обеих этих компаний минувший год был удачным: в III квартале они впервые стали прибыльными - «Астелит» достигла положительного показателя EBITDA (доход до уплаты налога на прибыль) в размере 2,9 млн долл, а «УРС» в своем отчете для акционеров засвидетельствовала OIBDA (фактически то же самое, что и EBITDA) в 6,5 млн.

Светлана Каткова,

Укртелеком

Выход мощных зарубежных теле- коммуникационных компаний на украинский рынок - вопрос только инвестиций, но пока я не слышала о грядущем появлении у нас таких операторов

Еще один оператор, «Голден Телеком», в последние годы фокусируется на фиксированной телефонии и доступе в Интернет, но его сотовыми услугами пользуются более 42 тыс. абонентов. Однако как долго провайдеру удастся их удерживать? В минувшем году «мобильные» клиенты «Голден Телеком» были несколько раз отрезаны от связи с одним из крупнейших отечественных операторов. В марте «МТС-Украина» в одностороннем порядке заблокировала для них доступ к своей сети. Компании не смогли договориться о тарифах на интерконнект (взаиморасчет за трафик между абонентами разных операторов). «Голден Телеком» заявлял о завышенных ставках, и его позицию публично поддержали «Астелит» и «УРС». Они даже провели пресс-конференцию, на которой отметили, что сложившаяся ситуация ограничивает конкуренцию на рынке, сдерживает развитие небольших провайдеров и негативно влияет на отрасль в целом. Однако, по всей видимости, должного эффекта это не возымело - в декабре «МТС-Украина» снова по той же причине «отключила» «Голден Телеком». Впрочем, наступивший год может быть судьбоносным для мобильного бизнеса последней - в декабре 2007 г. стало известно, что «Вымпелком» решил приобрести все активы «Голден Телеком», включая и дочернюю одноименную украинскую компанию. Как это отразится на ее сотовых сервисах, пока не известно - однако учитывая, что покупатель и так владеет в нашей стране провайдером «УРС», аналитики сомневаются, что он будет вкладывать средства в развитие конкурирующих операторов. Куда более вероятен вариант тесного партнерства, а в перспективе и объединения - они и так уже фактически работают в одной физической сети.

К слову, именно удержание существующей базы и увеличение доходности с имеющихся клиентов путем предоставления им все более широкого спектра дополнительных услуг стало весьма заметной тенденцией прошлого года. Операторы все активнее переходят к этой стратегии, тратя все меньше усилий на гонку за количеством абонентов. Естественно, они не прекращают привлекать новых пользователей, однако повсеместной раздачи sim-карт, как это было в предыдущие годы, уже не наблюдалось.

Иллюстрацией этому может служить инициатива «МТС-Украина», впервые в нашей стране запустившей сервис Blackberry. Сейчас для работы с ним необходимо интегрировать в корпоративную сеть специальный сервер, и, соответственно, доступна эта услуга лишь для бизнес-абонентов, но в компании заявляют о намерениях предложить в 2008 г. ее и для частных клиентов. Пока же образовавшейся нишей воспользовалась «Астелит» - ее «Мобильная бизнес-почта», функционирующая на базе Microsoft Exchange (сервер находится на площадке оператора), позиционируется как более доступная альтернатива Blackberry, и к ней может приобщиться любой желающий.

По всей видимости, осознав, что хорошим способом заработать также является сокращение издержек, сразу два лидера рынка запустили виртуальных провайдеров, отличие которых заключается в минимальном уровне сервисной поддержки. Естественно, при таких условиях «Экотел» от «МТС-Украина» и «Мобилыч» от «Киевстар» позиционируются как бюджетные предложения. Однако более значимым для рынка стало появление новых игроков, которые наконец-то дали старт развитию в нашей стране сектора 3G-услуг. В феврале в коммерческую эксплуатацию была запущена сеть «Телесистемы Украины» (PEOPLEnet), функционирующая на базе CDMA 1xEVDO. Осенью же начало работу Utel - «мобильное» подразделение Укртелекома. Тем самым подконтрольная государству телекоммуникационная компания наконец-то освоила имеющуюся у нее лицензию на предоставление UMTS-сервисов.

Вышла на рынок 3G-услуг и «МТС-Украина» - на базе имеющихся частот в диапазоне 450 Гц и лицензии она запустила «МТС-Коннект», сервис высокоскоростного доступа в Интернет на основе CDMA.

Суммарно, по оценкам экспертов, к концу 2007 г. к сотовым 3G-сервисам подключилось около 100 тыс. человек, большинство из которых стали пользоваться широкополосным мобильным каналом доступа в Сеть.

Что же касается фиксированного доступа, то на этом рынке существенных перемен в 2007 г. не наблюдалось. Как и прежде, лидирует владелец наибольшей в стране первичной сети Укртелеком, абонентами ее ADSL-услуги «ОГО!» являются уже свыше 205 тыс. человек, а для компании стало хорошей традицией преподносить им приятные «подарки» к Новому году. Если в декабре 2006 г. она первой в стране предложила доступные безлимитные тарифы, тем самым спровоцировав более активное развитие рынка, то в конце прошлого года в некоторых своих планах Укртелеком удвоил скорость соединения без изменения ежемесячной платы.

Другой участник этого рынка, «ВОЛЯ», увеличил число абонентов своих интернет-услуг до 160 тыс. Напомним, что сосредоточены они в основном в Киеве, поскольку именно в столице провайдер имеет наиболее широкое покрытие. Впрочем, не исключено, что в ближайшие годы ситуация может измениться и сервис будет представлен и в других городах. По крайней мере, для этого у компании появились все возможности - в декабре стало известно о намерениях Providence Equity Partners, фонда прямых инвестиций, специализирующегося на сфере медиа и телекоммуникаций, вложить более 200 млн долл. в ее развитие.

О росте интереса инвесторов к украинскому сектору телекоммуникаций свидетельствует еще одна сделка - «Индастриал Медиа Нетворк», предоставляющая в столице услуги широкополосного доступа в Интернет под торговой маркой IPNET (по методу домашних сетей на базе Ethernet), сообщила о приобретении ее контрольного пакета акций фирмой Soudelor Limited (Кипр), входящей в телекоммуникационный холдинг FTH Corvette Telecom. О сумме сделки не сообщалось (по оценкам экспертов, речь идет о нескольких десятках миллионов долларов), однако примечательно другое: руководители IPNET тут же подчеркнули, что они получают возможность привлечения кредитов западных финансовых институтов под гарантии инвестора, так что, по всей видимости, остается лишь ждать объявлений о расширении зоны покрытия и запуске новых сервисов.

Говоря об услугах, ориентированных в первую очередь на частных пользователей, нельзя не отметить и планы «Голден Телеком» по реализации широкомасштабного проекта по построению в Украине городских оптоволоконных сетей на базе технологии FTTB (Fiber-to-the-Building, оптоволокно-к-зданию) в рамках единой программы «Triple-65». До конца 2008 г. оператор намерен подсоединить в Киеве и шести городах-миллионниках к сети здания, в которых насчитывается около 1,3 млн (42%) домохозяйств, а к 2011 г. увеличить это число до 2,1 млн (65%).

В секторе же телекоммуникационных сервисов для бизнеса довольно активно вела себя «Датагруп» - ее общие инвестиции в развитие в 2007 г. составили около 190 млн грн, а протяженность магистральной DWDM-сети увеличилась с 8500 до 10 500 км. Кроме того, в 29 городах страны построено почти 2000 км внутригородских волоконно-оптических сетей, количество спутниковых VSAT-терминалов превысило 7 тыс., и в дальнейшем оператор намерен устанавливать еще по 2 тыс. ежегодно. Осенью провайдер также заявил о приобретении оператора Citius - ему, по оценкам «Датагруп», принадлежало 20% рынка связи бизнес-абонентов Киева и области. Вся эта активность не осталась не замеченной инвесторами, которые приобрели 10% ее акций за 21 млн долл..

Онлайн-среда

В прошлом году аудитория украинских интернет-пользователей, как мы и прогнозировали, увеличилась до 6-6,5 млн человек. Напомним, что по итогам 2006 г. она не превышала 4 млн, и такой скачок не мог не отразиться на развитии отечественного сегмента Всемирной Сети.

|

Прежде всего отметим увеличившееся число слияний и поглощений - Uanet интересует все больше игроков, в том числе и иностранных. Так, в марте инвестиционная группа «Русские фонды» и фонд Digital Sky Technologies купила у SigmaBleyzer 51% акций одной из крупнейших украинских интернет-компаний - ЗАО «Мета», владеющей одноименной поисковой системой. Осенью же стало известно о капиталовложениях британской IDE Group в онлайн-каталог ценовых предложений Price.ua. Какая доля проекта была приобретена, не сообщалось, однако инвестор явно заявил о желании активно развивать свой бизнес в Украине в дальнейшем. Наиболее же заметными поглощениями на внутреннем рынке была покупка одного из старейших отечественных порталов Uaportal, а затем и сайта Mobilnik.ua интернет-холдингом «Обозреватель».

Весьма значимым событием для онлайн-сектора стало и появление в Украине официального представителя Google - им стал Дмитрий Шоломко, ранее занимавший должность консультанта компании. В число его основных задач входят построение взаимоотношений с партнерами и продвижение продуктов Google в нашей стране, первые результаты последних стали заметны спустя несколько месяцев после назначения - ряд крупных отечественным порталов внедрили у себя почтовый механизм Gmail на основе Google Apps.

Не отставал от конкурента и «Яндекс» - компания адаптировала свою поисковую систему Yandex.ua специально для жителей Украины (в результате этого шага приоритет в выдаче теперь отдается локальным сайтам), а также открыла в Киеве центр разработки (ko.itc.ua/30023).

Стоит упомянуть и новую функциональность рекламной системы «Яндекс.Директ» для украинских компаний - теперь они получили возможность мгновенной оплаты посредством системы «Интернет.Деньги» в дополнение к безналичному расчету. Эта, на первый взгляд, достаточно нишевая новость, на самом деле является отражением двух набирающих силу тенденций в украинском Интернете.

Прежде всего речь идет о росте популярности платежных онлайн-систем в целом. Так, объем титульных знаков WMU (аналог гривны), находящихся в обращении Webmoney,увеличился до 223 млн (годом ранее - 69,1 млн). А оборот межбанковской системы электронной доставки и оплаты счетов Portmone.com, посредством которой украинцы рассчитываются за коммунальные, телекоммуникационные и другие услуги, за 2007 г. составил 111 млн. грн, что почти вдвое больше, чем в 2006 г. Количество успешных транзакций достигло 1,8 млн, а постоянных пользователей - 60 тыс.

Вторая заметная тенденция - увеличение внимания рекламодателей к Интернету. Несмотря на то что бюджеты для продвижения в онлайне и, к примеру, в печатных изданиях или по ТВ несоизмеримы, первые растут наиболее активно. Если год назад объем рынка рекламы в Uanet составлял 4-6 млн долл., то в 2007 г. Всеукраинская рекламная коалиция оценила его в 12 млн, из которых 3 млн было потрачено на контекстные объявления, а 9 - на медийные (графические баннеры и т. п.). Более того, согласно прогнозам в 2008 г. рынок вырастет до 19 млн.

Учитывая перспективы данного сектора, под конец года было объявлено о создании Украинской Ассоциации интернет-рекламы, ее учредителями выступили крупные отечественные интернет-холдинги и рекламные агентства. Первоочередной задачей УАИР ставит для себя проведение масштабного исследования отечественной аудитории Сети - имея качественный портрет посетителей сайтов, новых рекламодателей привлечь будет значительно легче, полагают участники новосозданной организации.

В завершение отметим, что как раз в декабре прошлого года доменной зоне .UA исполнилось 15 лет. К этому моменту она насчитывала более 320 тыс. зарегистрированных имен, в том числе - 4,8 тыс. второго уровня вида trademark.ua, почти 92 тыс. - в домене COM.UA, 50 тыс. - ORG.UA, 13,8 тыс. - NET.UA, 8,5 тыс. - IN.UA и 54,3 тыс. - KIEV.UA. Кстати, делегирование имен в последней теперь станет платным, а наравне с ней заработает kyiv.ua - украинский формат написания не будет независимым, домены этой зоны продублируют таковые в kiev.ua.

|