|

| Для зарегистрированных пользователей |

|

Положение «Вне игры!» в российском IT: факты, комментарии и прогнозы

Тенденции последних лет: факты и комментарии

Последние 5-7 лет в отечественная IT-отрасль развивается достаточно самобытным образом, отзывчиво реагируя на глобальные тенденции и активно перемешивая с особенностями «бизнеса по-русски». Работая в IT-компаниях, специалисты могли почувствовать на себе все «прелести» активного роста отрасли: прямой хедхантинг, постоянные звонки кадровых агентств в периоды обострения на рынке, необъяснимые на первый взгляд скачки зарплат по рынку, массовые миграции специалистов в стороны новых игроков на региональных рынках труда и другие. Задумываясь о перспективах профессионального роста в данной отрасли, многие специалисты пробовали найти причины, по которым достаточно денежная и активная сфера бизнеса испытывает детские болезни роста связанные со слабым ресурсным обеспечением. А только проблемами с квалифицированным персоналом и можно было на первый взгляд объяснить возникающих вокруг менеджеров-скороспелок и очень радующую многих IT-шников статистику роста зарплат.

Первые интересные тенденции с опозданием в несколько лет от Москвы стали наблюдаться в Киеве и Санкт-Петербурге примерно в 2002-2004 годах. Наряду с отчётами западных аналитиков - такими например как CHAOS Report - о достаточно плачевном состоянии в среднем по IT-больнице (в градусах выполненных в срок и в рамках бюджета IT-проектов) можно было наблюдать и достаточно крупные фактические провалы внедрений в российских банках и «нефтянке». Информация мало обсуждалась на открытых формальных встречах и форумах, но положение дел не являлось и не является тайным для IT-сообщества, которое достаточно прозрачно изнутри благодаря открытым коммуникациям специалистов исполнительного уровня на профильных интернет-форумах. Активно общаясь в то время в интернет-конференциях, на семинарах и тренингах, а также при личных встречах с коллегами по цеху, любому более-менее интересующемуся отраслью специалисту становилось понятно, что и в кругу программных разработок 100% успешных проектов практически единичное количество.

Рынок IT-труда между тем радовал стабильный ростом зарплат и созданием новых рабочих мест: новые компании открывались буквально «пачками», с запада давно шёл хороший поток заказов, но в это время технология удалённой работы и модное слово «аутсорсинг» прочно закрепились на уровен бизнес-модели - компании появлялись буквально под любой проект или кусок работы, который можно было вынести в аутсорсинг. Чуть позже в освоение новых (не-московских) рынков труда включились возмужавшие аутсорсинговые компании, растущие как при государственной поддержке, так и благодаря активной эксплуатации имиджа «крутых русских программистов»: волна стартов новых офисов разработки прокатилась по регионам России и пришла с соседние государства.

Уже в этот момент можно увидеть достаточно тревожную тенденцию роста и задаться вопросами, которые приходят в голову даже начинающих менеджерам: какими ресурсами обеспечивается рост отрасли и какой ёмкости рынок труда? Запуск единичных кафедр при ВУЗах и профильных тренинговых центров которые обучали различным дисциплинам программной инженерии небольшое количество студентов на какой-то отрывок времени решал вопрос с кадрами для некоторых крупных компаний, которые могли себе позволить подобные вложения на перспективу.

В этот момент, кроме общей тенденции необеспеченного ресурсами роста рынка, что называется «выстрелила» ёще одна проблема: «Муравьи съели Слонов». Небольшие компании стали вполне серьёзно конкурировать по зарплатам с крупными и растущими IT-структурами. Бюджеты небольших проектов вполне позволяли набирать сильные команды, предлагая более выгодные условия ведущим специалистам, в том время как долгосрочные контракты с крупными заказчиками не давали возможности для резких манёвров в плане изменений условий оплаты труда.

Какое-то время существующие компании на региональных рынках пытались искусственно сдерживать тенденцию роста ЗП как фактора перераспределения ресурсов рынка труда. В некоторых регионах создавались ассоциации работодателей, которые выступали против охоты за головами и перекупки специалистов, на практике просто заключая соглашения не нанимать специалистов друг у друга. В определённых регионах, представленных 3-4 компаниями это срабатывало, но в целом рынок оказался сильнее искусственных методов и эти усилия оказались напрасными.

Михаил Елашкин (Директор компании Elashkin Research): «Я больше доверяю рынку, чем договоренностям между компаниями и не верю что эти договора (о размере зарплаты и т.п.) стоят дороже бумаги, на которой они написаны».

В городах уровня Киева и Питера, не говоря уже о Москве, такие способы не работают просто в силу количества игроков рынка (специалист всегда мог найти новую работу), а регионы представленные несколькими игроками проста становились донорами ресурсов для более крупных соседей.

В целом, даже отбрасывая «аномальные зоны», где стоимость жизни диктует рост уровня компенсаций вернее любых колебаний рынка, стоимость специалистов стала неуклонно расти. Хотелось бы отметить ещё один очень существенный фактор этого периода: компенсации начали расти вынужденно и никак не привязано к уровню компетенций персонала. 2002 год в Киеве ещё можно было как-то охарактеризовать как цивилизованный - например, программиста можно было мотивировать оплачиваемой сдачей профильных экзаменов, а сертификат MCP давал реальную прибавку к зарплате, но в дальнейшем эти факторы уже стали сдавать свои позиции. Размер зарплаты стал превалировать над другими позициями в описаниях вакансий. Поговоркой того времени стали слова: «100 долларов в месяц это 1200 долларов в год, а это уже отпуск в Турции, к примеру».

Тут же стоит отметить образующую особенность данного периода: Специалист перестал бояться смены работы и стал менее мотивирован за счёт постоянного спроса на IT-ресурсы любого уровня квалификации. Если ранее в резюме специалиста всего год на прошлом месте работы вызывал у нового работодателя законный вопрос о причинах перехода, то в указанный промежуток времени всё чаще слышался ответ про отсутствие роста зарплаты, перспектив и завершения интересных проектов.

Настоящий хаос стала происходить на региональных рынках труда в 2004-2005 годах, когда крупные компании окончательно пришли на эти рынки. Каждый новый офис открывался с более чем агрессивными планами роста по численности персонала.

Разговаривая с новыми директорами офисов сидящих на «чемоданах с деньгами» и читая радужные пресс-релизы приходило понимание, что дно карьера из которого работодатели черпали специалистов уже близко. Разница в стоимости труда между Москвой и Питером или Москвой и Киевом позволяла Московским компаниям спокойно давать +20-50% процентов к текущей стоимости специалиста на рынке.

Немного заглядывая вперёд в поисках света в конце туннеля, мы можем понять, что прогноз погоды из просто плохой превращается в приближающийся шторм. И это уже не «штормовое предупреждение», это катаклизм.

В расшатанную игроками рынка систему вмешиваются вполне объяснимые социальные процессы в виде провала рождаемости случившегося в начале 90-ых годов. Уже сейчас школы вместо привычных 2.000.000 выпускников обеспечат только 600.000, из которых только небольшая часть пойдёт в ВУЗы, а определенное количество выберет рабочие специальности. А ведь ещё надо проводить конкурсный отбор и на выходе из ВУЗов этот поток будет распределяться по другим «гражданским» специальностям.

Российский рынок IT-труда гипертрофированно воспроизводит ситуацию на рынке США, когда работодатели вынуждены растить себе специалистов начиная с уровня колледжей буквально поштучно, затрачивая вся больше и больше средств на привлечение и удержание не просто лучших - как было раньше - а самый обыкновенный средний класс IT-специалистов.

Так же хотелось бы подчеркнуть: видеть дно колодца достаточно хорошо можно было как несколько лет назад, так и сейчас, когда мы его практически достигли - нельзя закрыть весь рынок одними САПР-овцами и выпускниками ИТЕП-специальностей, толковых ребят с удовольствием берут и в другие отрасли.

Внешняя оценка зрелости

А что же на самом деле происходит в IT? Каким образом можно пощупать реальное положение дел, чтобы не опираться только на личные ощущения участников рынка. Хотелось бы конкретики и каких-то фактов подтверждающих или опровергающих изложенные тенденции.

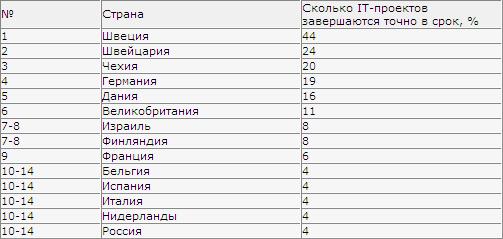

Согласно исследованию, проведенному компанией HP совместно с подразделением Economist Intelligence Unit (EIU), выяснилось, что самые организованные программисты проживают в Швеции.

Главным критерием оценки деятельности программистов было и остаётся количество IT-проектов, которые завершаются в срок и в рамках выделенных бюджетов (заметим, что именно этот простой критерий результативности остаётся наиболее наглядным и понятным признаком). На втором и третьем месте - программисты Швейцарии и Чехии.

Российские специалисты показали наихудший результат, наравне с коллегами из Бельгии, Испании, Италии и Нидерландов.

Интересно, насколько теперь, после фактического развенчивания мифа «могучего русского программиста» достаточно серьёзным игроком, которым является HP, эта тема останется в презентациях сейлов?

Внутренняя оценка ситуации в IT

Пользуясь возможностью разговаривать с достаточно большой IT-аудиторией, я запустил небольшой исследовательский проект в рамках портала www.it4business.ru с целью опросить IT-специалистов и выяснить, если не в виде презентативных чисел то хотя бы на уровне тенденций, подтверждается или нет полученная извне картинка состояния дел в отрасли. Немного поразмыслив в контексте поднятых в данном материале вопросов, опросник был расширен таким образом, чтобы покрывать одновременно аспекты успешности проектов, динамики компенсаций, профильного образования и оценки производительности персонала».

Вот список вопросов:

- Сколько тренингов или курсов обучения по специальности вы прошли внутри компании за прошлый год?

- Как часто в вашей компании проводится оценка личной производительности (perfomance review) и проф.достижений сотрудников?

- Как часто пересматривается ваша зарплата?

- На сколько % выросла ваша зарплата за прошлый год?

- Какая часть IT-проектов завершается вовремя в вашей компании?

Сколько тренингов или курсов обучения по специальности вы прошли внутри компании за прошлый год?

- У нас нет обучения (37%, 169 голосов)

- Ни одного, но говорят что в компании есть такая возможность (15%, 68 голосов)

- Обучения нет, но компания оплачивает успешную сертификацию (8%, 38 голосов)

- Ещё ни одного, но обещали вот-вот… (6%, 29 голосов)

- Были тренинги, которые проходят все кто приходят в компанию (4%, 17 голосов)

- Был какой-то странный тренинг «как надо писать программы», но к нашим реалиям отношения не имеет (2%, 8 голосов)

- Был 1 специализированный тренинг, который помог в работе (11%, 51 голосов)

- У нас постоянная программа внутреннего обучения, в среднем 2-3 тренинга в год (8%, 38 голосов)

- У нас постоянная программа внутреннего обучения + отправляют на внешние курсы пару раз в год (4%, 16 голосов)

- Программа обучения привязана к position profile, тренинги и сертификация идёт согласно плану обучения (5%, 21 голосов)

Всего проголосовавших: 455

Как видно из полученных результатов, 66% специалистов фактически не обучаются своими работодателями. Говорить о повышение производительности труда или развитии компетенции в определённых областях не приходится. Эффективность обучения, при этом (по оценкам самих специалистов, которым повезло работать в компаниях, где обучение есть), крайне низкая. Только 11% респондентов признали тренинг полезным в работе.

Как часто в вашей компании проводится оценка личной производительности (perfomance review) и проф.достижений сотрудников?

- Что это?.. (22%, 91 голосов)

- Не проводится и не планируется (37%, 156 голосов)

- Обещали внедрить эту практику в следующем году (7%, 31 голосов)

- Внедрили в прошлом году, был только первый срез (5%, 23 голосов)

- Раз в полгода, службой HR и моим Менеджером (17%, 73 голосов)

- Раз в квартал, службой HR и моим Менеджером (4%, 17 голосов)

- По окончании проекта в рамках Project CloseOut (2%, 7 голосов)

- Ежемесячно моим Менеджером и раз в квартал HR + Менеджер (5%, 21 голосов)

- Еженедельно моим Менеджером и переодически HR + Менеджер (1%, 4 голосов)

Всего проголосовавших: 423

Производительность труда и развитие компетенции специалистов не контролируется. Переводя в плоскость аналогий из жизни, у этой машины нет спидометра.

Как часто пересматривается ваша зарплата?

- «Пересматривается» когда человек заявляет об уходе (16%, 71 голосов)

- Не пересматривается вообще, пока не попросишь… (24%, 102 голосов)

- Примерно раз в полгода-год пересматривают, всегда в большую сторону (34%, 148 голосов)

- Раз в полгода пересматривают, ЗП изменяется в зависимости от достигнутых результатов (13%, 55 голосов)

- Пересматривают согласно плану развития персонала и состояния на рынке труда, примерно 2-3 раза в год (6%, 27 голосов)

- Стабильно раз в полгода (4%, 16 голосов)

- Раз в квартал (2%, 7 голосов)

- Ежемесячно (1%, 6 голосов)

Всего проголосовавших: 432

В большинстве случаев, зарплата просто растёт. В сумме с пониманием того факта, что механизмов контроля производительности и роста компетенции попросту нет, зарплата и соотв. затраты на выполнение IT-проектов просто растут со временем.

Хочется вспомнить классика отечественного юмора Михаила Жванецкого: «Что ты хорошо собираешь велосипед - тебе 120, что ты плохо собираешь велосипед - тебе 120, что ты его вообще не собираешь - тебе 120» .

Возвращаясь к предыдущей аналогии, несмотря на отсутствие спидометра (а скорее благодаря его отсутствию!), эта машина не просто неуправляема, мы продолжаем давить на газ и заливать в неё топливо с постоянно увеличивающимся октановым числом. В реальной жизни это не приводит к увеличению мощности двигателя, а зачастую приводит к выгоранию некоторых деталей и преждевременному износу агрегата.

Посмотрим, насколько динамичен процесс роста зарплат.

На сколько % выросла ваша зарплата за прошлый год?

- 0.. (14%, 57 голосов)

- 10-20% (33%, 139 голосов)

- 20-40% (22%, 91 голосов)

- 40-60% (11%, 48 голосов)

- 60-80% (3%, 13 голосов)

- 80-100% (6%, 25 голосов)

- 100-120% (4%, 18 голосов)

- 120-140% (1%, 3 голосов)

- 140-160% (1%, 4 голосов)

- 160-180% (0%, 2 голосов)

- 180-200% (0%, 2 голосов)

- 200-240% (2%, 8 голосов)

- 240-280% (1%, 4 голосов)

- 280-320% (2%, 8 голосов)

Всего проголосовавших: 422

Зарплата растёт в интервале от 10 до 60% у 66% процентов опрошенных.

Дмитрий Шевченко (Senior Consultant, HP Software Professional Services, США): «Получается, что чуть ли не в половине случаев сами IT компании не прилагают никаких превентивных усилий с целью удержать у себя людей. В 66% случаев до сих пор не проводилось никакой профессиональной оценки работы своих сотрудников, т.е. сами же компании не видят или не хотят видеть прямую зависимость между производительностью труда своих сотрудников и размером вознаграждения. Естественно, что в такой ситуации работники не особенно заботятся о повышении своего профессионального уровня. Мало того, что и так на любых мало-мальски способных что-то делать большой спрос, так еще работодателям, к тому же, все равно что и как ты там «наработал». Я бы сказал, что помимо естественного кадрового голода в IT существенную лепту в неприглядную общую картину вносит и менеджмент, отвечающий за привлечение и удержание кадров. А ведь для этого специальных IT знаний не требуется».

И самый интересный опрос проекта, дублирующий, по сути, вопрос исследования проведённого HP и классическое исследование CHAOS Report.

Какая часть IT-проектов завершается вовремя в вашей компании?

- Ни один проект не завершился в рамках бюджета и сроков (16%, 62 голосов)

- Статистика не собирается, но на глаз только единичные проекты укладываются в сроки и бюджет (40%, 157 голосов)

- До 10-15% проектов в которых я принимал участие завершаются вовремя и в рамках бюджета (11%, 42 голосов)

- Примерно половина проектов завершается вовремя и в рамках бюджета (15%, 60 голосов)

- До 10-15% проектов в которых я принимал участие завершаются НЕ вовремя и с "перебором" бюджета (9%, 35 голосов)

- Срыв сроков или выход за рамки бюджета это ЧП - таких случаев единицы (9%, 36 голосов)

Всего проголосовавших: 392

Зарплаты растут, производительность не контролируется, проекты как результат труда выполняются с нарушениями бюджетов и сроков. Как говорится, комментарии излишни.

Как видно последний вопрос вызвал наибольшее затруднение у респондентов, что поясняется, на мой взгляд, элементарным отсутствием подобной информации у отечественного разработчика.

В двух словах картина выглядит неутешительно: постоянный, вынужденный и необоснованный рост уровня компенсаций специалистов на фоне приближающегося кадрового голода вследствие провала рождаемости в 90-ых годах.

Постоянный адрес проекта RuIT в интернет: http://it4business.ru/about/survey/ruit2007/

Данные приведены по состоянию на 07.10.2007

Некоторые причины проблем

В качестве одной из причин сложившейся ситуации на рынке, можно выделить несбалансированную политику развития компаний и практически полное отсутствие внутренних договорённостей про поведение и политику на рынке труда. Рынок - не просто слово в пресс-релизе, на него нельзя просто взять и выйти, забросав конкурентов деньгами и быстренько собрав нужных 50-100 человек: такая модель поведения во многом напоминает стиль «работы» браконьеров.

Трактовка видимых тенденций

К чему может привести (а фактически уже приводит!) сложившаяся обстановка на рынке IT-труда, если мы продолжим скакать на той же «дохлой лошади»?

- Качество услуг в российской сфере IT будет неуклонно снижаться - специалист лишен мотивации профессионального роста, так как компенсация продолжает расти даже на фоне и без того перегретого рынка IT-труда.

- Успешные проекты (выдержанные в сроки и в рамках бюджета) уже сейчас можно пересчитать по пальцам - будет хуже, что может привести к существенному проседанию рынка крупных и средних IT-проектов как аутсорсинговых (где Россия уже сейчас сильно толкается с Индией), так и государственного сектора, который может начать отдавать деньги западным интеграторам.

- IT, как отрасль, будет становиться всё менее привлекательной для новых специалистов (как уже сейчас становится неинтересной для тех кто достиг определённых позиций и спокойно уходит в другие сферы бизнеса), что может подорвать в перспективе достаточно серьёзные усилия на государственном уровне, которые сейчас направлены на стимулирование отрасли (создание технопарков и инвестиции в наукоёмкие отрасли) и вызвать цепную реакцию оттока кадров.

Евгений Пророк (Директор по технологиям, компания «Квазар-Микро»): «С точки зрения крупного бизнеса, который имеет запас плавучести, данная ситуация на рынке не является пугающей. Скорее всего, будет происходить консолидация в более крупные структуры и поглощения компаний с низкой рыночной стоимостью более крупными игроками».

Пожалуй, владельцам и топ-менеджерам средних и малых компаний пора задуматься над вопросами «Кто в первую очередь вылетит с этого рынка?» и «Сколько в случае поглощения будет стоить компания с низкой прибыльностью?».

Прогнозы «выхода из пике»?

В целом, положение на рынке IT-специалистов, а как следствие и в сфере IT в целом, повторяет выводы Брукса сделанные им для методологий разработки ПО: в ближайшие 10 лет для российского IT нет и не предвидится естественных решений сложившейся тенденции ухудшения ситуации.

Если не рассматривать в списке возможных вариантов решения схемы создания искусственных монополий на ресурсы (когда информационные технологии станут, например, лицензированным видом деятельности и ряд крупных компаний попросту будет регулировать количество игроков рынка, являясь в тоже время основным потребителем ресурсов выпускаемых из ВУЗов), то моделей выживания остаётся крайне мало:

- Растить буквально со школьного уровня специалистов по управлению IT проектами, ресурсами и сервисами: средний IT-класс нас всё равно не спасёт, если IT только не станет «национальной специальностью»;

- Проводить более активную политику продвижения в регионы наравне с научением компаний работать с аутсорсерами и подрядчиками;

- Внедрять политики удержания не только премированием но и долгосрочными программами кредитования жилья (ничем другим в данный момент специалиста среднего и высшего уровня компетенции удержать нельзя);

- Выносить работы в аутсорсинг на другие внешние рынки оставляя за собой роль интеллектуальных и организационных центров компетенции и интегратора IT-проектов.

IT как бизнес конечно не перестанет существовать, нет. Этот самолёт достаточно большой, чтобы просто так упасть на землю из-за того, что элементарно кончилось топливо, но удар о землю будет сильный. Многих выбросит из бизнеса, крупные структуры, конечно, переживут удар благодаря долгосрочным контрактам и запасу прочности, но и им будет очень сложно оказывать IT-услуги сколь-угодно приемлемого уровня качества.

|