|

| Для зарегистрированных пользователей |

|

Создаст ли Россия налоговый рай для ИТ?

Виктор Наумов

За последние два года ряд государственных инициатив заметно улучшил, пусть в основном на бумаге, жизнь российских ИТ-компаний. Определенные льготы есть у ИТ-предприятий, осваивающих отечественные ОЭЗ и технопарки. Аутсорсеры ПО также получили ключи от "налогового рая". Вот только путь к нему лежит через суровые тернии - государственную аккредитацию. Полная версия статьи опубликована в октябрьском номере журнала CNews.

Российские власти предприняли ряд шагов по поддержке отечественной ИТ-индустрии - в частности несколько налоговых законодательных инициатив. Существенные изменения в этой сфере начались в середине 2005 года - 8 июля был принят ФЗ "Об особых экономических зонах в российской федерации" и внесены изменения в другие законы. ФЗ установил режим льготного налогообложения, в том числе для резидентов технико-внедренческих зон. При этом последними могли стать и ИТ-компании. Закон предоставляет возможность получить такой статус тем, кто занимается "созданием и реализацией научно-технической продукции, доведением ее до промышленного применения, включая изготовление, испытание и реализацию опытных партий, а также созданием программных продуктов, систем сбора, обработки и передачи данных, систем распределенных вычислений и оказанием услуг по внедрению и обслуживанию таких продуктов и систем". Что получают резиденты особых экономических зон (ОЭЗ)? Устанавливается специальная регрессионная ставка для единого социального налога (ЕСН) в размере 14%, на 5 лет отменяется налог на имущество, лицо освобождается от уплаты земельного налога, а также вводится ускоренный коэффициент амортизации (равный 2).

Еще более значимыми были одобренные в этот же день поправки в Налоговый Кодекс РФ, которые разрешили серьезную проблему с НДС для компаний, разрабатывающих программное обеспечение по иностранным заказам. С 1 января 2006 года, в связи с тем, что местом реализации при оказании услуг по разработке программ для ЭВМ и баз данных, их адаптации и модификации в случае иностранных заказчиков (находящихся за пределами нашей страны) перестала считаться Российская Федерация, аутсорсинговый бизнес не облагается российским НДС. Затем, 5 июля 2006 года был принят Федеральный закон № 144-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесении других изменений, направленных на повышение эффективности налоговой системы". Принятию этого акта предшествовала занимательная интрига.

Животное начало

Законопроект был внесен Законодательным Собранием Краснодарского края в мае 2005 года, принят в первом чтении в ноябре 2005 года, а его основным содержанием были вопросы налогообложения при использовании животного мира. Однако в конце июня текущего года проект подвергся кардинальным изменениям и переименованию, в результате чего предоставил ИТ-компаниям серьезные льготы по уплате ЕСН, одного из наиболее обременительных налогов для индустрии.

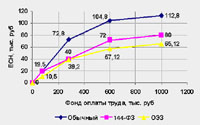

Расчет ЕСН при различных схемах налогообложения

Увеличить

Расчетной базой для единого социального налога является годовой фонд оплаты труда в расчете на одного сотрудника. Если полученная сумма меньше 280 тыс. руб., ставка налога 26%. Если сумма превышает 280 тыс. руб., но не больше 600 тыс. руб., то ставка налога составит 72,8 тыс. руб. плюс 10% от суммы, превышающей 280 тыс. руб. Наконец, если фонд оплаты больше 600 тыс. руб., то налог составит 104,8 тыс. руб. плюс 2% от суммы, превышающей 600 тыс. руб.

У государства есть два способа снизить ЕСН: уменьшить либо количество взимаемых процентов, либо порог, с которого снижаются проценты. В ОЭЗ применена первая возможность - ставка до 280 тыс. руб. уменьшена с 26% до 14%, до 600 тыс. руб. - с 10% до 5,6%. В законе 144-ФЗ используется вторая возможность: порог, при котором ставка уменьшается с 26% до 10%, снижен до 75 тыс. руб.

Источник: CNews Analytics

Ситуация 5 июля была также интересна тем, что закон о льготах для ИТ по ЕСН неожиданно для большинства наблюдателей опередил Проект № 282588-4 федерального закона "О внесении изменений в статью 18 части первой, часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации". Последний с осени прошлого года широко обсуждался бизнесом, даже был принят в первом чтении 12 мая 2006 года. Ожидалось его дальнейшее рассмотрение в июне, однако оно несколько раз переносилось. Концепция этого закона иная: предлагается ввести специальную систему налогообложения для организаций в области ИТ, в рамках которой по выбору налогоплательщика вместо налогов на прибыль, имущество организаций и ЕСН предлагалось уплачивать единый налог.

При принятии 144-ФЗ из проекта № 282588-4 было почти дословно заимствовано много норм о статусе плательщика налогов. Принципиальным сходством двух инициатив стала ориентация на оффшорное программирование и ИТ-услуги, когда льготы могут получить только организации, доля доходов при предметной ИТ-деятельности которых составляет не менее 70%. Однако 144-ФЗ более приспособлен для нужд индустрии, чем его прототип - льготы могут получить компании, численность сотрудников которых превышает 50 человек. В проекте № 282588-4 планка выше - 100 сотрудников. В настоящий момент неясно, как сложится судьба брошенного проекта, поскольку придется либо менять концепцию единого налога для ИТ, либо отменять только что принятый закон 144-ФЗ. Последнее не является абсурдным, поскольку в российской практике нередко "на ходу" изменяют или отменяют принятые, но не вступившие в силу законы.

Заветный пропуск

Как видно из рассмотренных инициатив, государство стремится поддержать, в первую очередь, разработку программного обеспечения и ИТ-услуг, а во вторую, в ОЭЗ - ИТ-оборудования. Но это не значит, что любая компания, объявившая себя экспортером ПО, сможет получить заветные льготы. Важным условием является соблюдение ряда административных требований, направленных на получение доказательства того, что ИТ-компания работает именно в ИТ-сфере. Для льгот по ЕСН (и в проекте по единому налогу для ИТ) предусмотрен специальный институт аккредитации для организаций, однако до сих пор его содержание, механизмы реализации не прописаны. Пока можно лишь ориентироваться на определение, фигурирующее в новом законе. На льготы по ЕСН могут рассчитывать "российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных".

Отсутствие четких требований к лицам, заинтересованным в получении соответствующего официального статуса ИТ-компании, рождает опасения, какие же в действительности административные барьеры будут придуманы государством и сколько компаний и с какими усилиями будут в состоянии их преодолеть. Похожая ситуация и с получением статуса резидента ОЭЗ, когда заявитель должен представить бизнес-план (форма которого уже утверждена МЭРТ приказом от 23 марта 2006 года № 75), который затем рассматривается уполномоченными лицами на основе довольно нетривиальной процедуры. Таким образом, государство стремится заранее предвидеть и воспрепятствовать любым злоупотреблениям со стороны организаций, стремящихся выдать себя за участников ИТ-отрасли. Однако эти ограничения можно рассматривать и как недоверие к самой индустрии, которое приводит к тому, что эффективность последних политических и экономических начинаний может быть серьезным образом снижена.

Что выбрать?

На данный момент для ИТ-предприятий существует три возможности снизить налоговое бремя, и в первую очередь ЕСН. Напомним, что для него в общем режиме налогообложения установлена регрессивная шкала, начинающаяся с 26% - считается, что с учетом среднего уровня заработных плат в отрасли реальная ставка составляет около 20%. Второй по важности - налог на прибыль, ставка которого составляет 24%, но регионы (в соответствии со ст. 284 НК РФ) имеют право снизить ее до 20%. Например, такой благоприятный региональный налоговый режим для всех резидентов ОЭЗ установил Санкт-Петербург (Закон Санкт-Петербурга от 02.05.2006 № 190-29). Еще раньше, до появления ОЭЗ, город установил аналогичные льготы для компаний, занимающихся разработкой программного обеспечения. В-третьих, важно помнить о налоге на имущество, ставка которого может варьироваться от 0 до 2,2%, и регион имеет право отменить уплату данного налога (380 НК РФ).

Для получения льгот ИТ-компаниям придется преодолеть серьезный административный барьер

| Режим |

Требования |

Льготы |

Кому выгодно |

| Общее налогообложение |

Нет |

Нет |

Никому |

| 144-ФЗ |

1. 70% выручки - от оффшорного программирования.

2. Штат - более 50 человек.

3. Соответствие видам деятельности и государственная аккредитация. |

1. Снижение ЕСН. |

Крупным и средним компаниям - экспортерам ПО |

| ОЭЗ |

1. Размещение в ОЭЗ 2. Соответствие видам деятельности и утвержденный бизнес-план 3. Регистрация в качестве резидента зоны |

1. Снижение ЕСН

2. Отмена налога на имущество на 5 лет

3. Отмена земельного налога

4. Увеличение до 2 коэффициента амортизации |

Любым компаниям, расположенным в ОЭЗ |

| УСН |

1. Годовая валовая выручка - не более 20 млн. руб. |

Замена ЕСН, налога на имущество и земельного налога одним, ставка которого равна: 6% от доходов либо 12% от суммы доходов за вычетом расходов |

Малым компаниям |

Первый вариант - использование льгот, предоставляемых недавно принятым законом 144-ФЗ. Он подходит для средних и крупных ИТ-компаний, в которых работает более 50 человек. Второй - размещение предприятия в ОЭЗ, например, в Санкт-Петербурге. Третий годится только для небольших ИТ-компаний, размер валовой выручки которых не превышает 20 млн. руб. в год. Они могут воспользоваться упрощенной системой налогообложения (УСН, глава 26.2 НК РФ). Согласно последней, все три перечисленных выше налога заменяются единым налогом, и в зависимости от выбранного режима ставка последнего составляет либо 6% (объект налогообложения - доходы), либо 15% (объект - доходы минус расходы).

Подводя итоги рассмотрения динамики развития российской государственной налоговой политики в сфере ИТ, можно заключить, что предлагаемые сейчас льготы окажут определенное положительное влияние на отрасль, но в силу и величины ставок налогов, и планируемых административных барьеров, кардинальных изменений в развитии отрасли не произойдет. Для того, чтобы исправить ситуацию, необходимо, доверяя бизнесу и веря в пока еще оставшийся интеллектуальный и кадровый потенциал, увеличить налоговые льготы, минимизировать административное регулирование отрасли, включая таможенную сферу. Важно продолжать создавать ОЭЗ и иные ориентированные на инновации структуры так, в тех местах и таким образом, чтобы это было востребовано и удобно бизнесу. Наконец, нужно поддерживать предметную государственную кадровую политику по подготовке и переквалификации ИТ-специалистов.

|