|

| Для зарегистрированных пользователей |

|

Проблемы на вынос

Елена Некрасова

Еще памятны те времена, когда всерьез воспринимались утверждения, что в России никогда не выживут центры техобслуживания дорогих иномарок - у них просто не будет достаточного количества клиентов. Причем в качестве аргумента выдвигалась совсем не низкая платежеспособность основной части населения и отсутствие достаточного количества счастливых автовладельцев. Основным пунктом «приговора» служило существование давнего и хорошо развитого института Левшей, которые частным образом способны починить все - от старого будильника и аппарата «ФЭД» до «Мерседеса» и «Боинга». Но со временем стало ясно, что сосед-умелец не выдерживает конкуренции с профессиональным сервисом. Аналогично сегодня складывается и ситуация на рынке ИТ-аутсорсинга. От «натурального хозяйства» в сфере ИТ организации постепенно переходят к потреблению профессиональных сервисов по поддержке ИТ-инфраструктуры и приложений.

Мы не настолько богаты, чтобы покупать дешевые вещи и сервисы. Все больше в России становится людей, понимающих, что ИТ-аутсорсинг не прихоть консультантов или просто новомодное движение, а инструмент, которым надо уметь пользоваться, одна из бизнес-моделей.

Многие государственные и бизнес-структуры, обладающие разветвленной сетью филиалов, не в состоянии на должном уровне поддерживать ИТ-инфраструктуру, разбросанную по одиннадцати часовым поясам.

В прошлом году объем отечественного рынка ИТ-аутсорсинга был оценен аналитиками IDC в 188 млн. долл. США («Рынок ИТ-аутсорсинга в России», IDC, 2004).

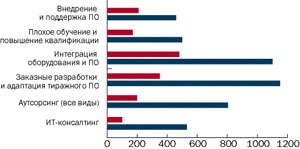

На сегодняшний день в России основной процент в общей массе услуг ИТ-аутсорсинга составляет аутсорсинг техподдержки. На втором и третьем местах находятся заказная разработка ПО и аутсорсинг персонала. Рынок аутсорсинга увеличивается быстрыми темпами - в прошлом году его прирост составил около 40%. Такая структура аутсорсинга на сегодняшний день обусловлена тем, что именно аутсорсинг разработки ПО и техподдержки в наиболее явном виде дают ощутимые материальные выгоды. Хотя аутсорсинг - это не обязательно прямая экономия денежных средств. Выгоды зачастую бывают либо опосредованными финансовыми, либо вовсе лежат в нематериальной области. С одной стороны, можно построить экономическую модель применения аутсорсинговых услуг. С другой стороны, можно выявить факторы, которые сегодня не дают прямых экономических выгод, но завтра позитивно повлияют на экономические показатели организации. Чем более эффективно построена система ИТ-инфраструктуры, тем более эффективно работает компания в целом. Руководство и рядовые сотрудники получают возможность сфокусироваться на процессах, связанных с основной деятельностью компании. «Аутсорсинг предполагает решение не только тактических злободневных задач, но и задач стратегических, нацеленных на отдаленную перспективу, - говорит Вячеслав Ермолов, директор департамента техподдержки и аутсорсинга компании „АйТи". - Вложения в аутсорсинг можно назвать стратегическими».

Двигатели и тормоза

Стимулами к развитию рынка аутсорсинга в России являются:

эволюция модели менеджмента.

Полярные ее точки - с одной стороны, «натуральное хозяйство» с полностью закрытой от внешнего мира системой управления и, с другой стороны, «виртуальное предприятие», где максимальное число процессов отдано на аутсорсинг. Российские предприятия и организации начали медленный процесс миграции в сторону аутсорсинга.

Необходимость привлечения инвестиций.

Наблюдается тренд к выделению внутренних обслуживающих структур в отдельные предприятия либо к передаче их функций на сторону. Такой подход повышает инвестиционную привлекательность компании, сокращает расходы на сопровождение и поддержку, делает более прозрачной структуру штата. Компьютерная техника на балансе предприятия для инвестора (особенно - западного) выглядит совершенно непривлекательной, поскольку это малоликвидный актив. Кроме того, наличие большого штата сокращает показатель прибыли на сотрудника. Поэтому практикуются жесткие ограничения по штату. Сегодня практически все вертикально-интегрированные холдинги при выходе на международный рынок акций в 100% случаев выделяют сервисный бизнес в дочерние компании.

Развитие сетевой модели бизнеса.

Эта тенденция наиболее ярко проявляется в банковском ритейле, торговле, страховании. У компаний возникает потребность за короткий срок построить региональную сеть. Соответственно, требуются значительные трудовые ресурсы, высококвалифицированные работники.

Конкуренция за ресурсы.

Многие российские компании на сегодняшний день находятся в состоянии «кадровой войны» - на рынке остро ощущается дефицит высокопрофессиональных специалистов. Поэтому альтернативой «охоты за головами» выступает аутсорсинг - возможность арендовать услуги специалиста требуемой квалификации.

Тормозами рынка аутсорсинга служат:

Отсутствие истории ИТ-аутсорсинга в России.

Невозможность оценить целесообразность услуг аутсорсинга на чужом примере удерживает компании от риска быть «первопроходцами». Кроме того, оценка эффективности аутсорсинга производится, как правило, путем сравнения собственных показателей с аналогичными показателями других компаний. В России сравнивать пока сложно, поскольку практически не с кем, а редкие компании, обладающие опытом использования аутсорсинга, не спешат его обнародовать.

Неширокое и не очень качественное предложение услуг.

В основном российские компании-аутсорсеры пока имеют весьма ограниченную специализацию как по видам услуг, так и в области механизмов и технологий оказания этих услуг.

Ментальность.

Большую часть рынка составляют компании, тяготеющие к консерватизму.

Методологическо-законодательная база.

Достаточно много несоответствий между требованиями жизни и законодательной базой. Так, для того чтобы взять ИТ-инфраструктуру заказчика на аутсорсинг, компания-аутсорсер должна перевести ее целиком на свой баланс. Между тем, стоимость инфраструктуры крупного предприятия может превышать оборот компании-аутсорсера. А сервисные российские компании, в основном, пока не сопоставимы по масштабам с крупными заказчиками.

Незрелость менеджмента.

В Советском Союзе вес руководителя был прямо пропорционален величине подотчетного ему штата. Поэтому сила инерции подчас не дает использовать аутсорсинг в той мере, в какой это возможно. «Современные менеджеры коренным образом отличаются от своих предшественников, - отмечает Вячеслав Ермолов. - Они научились считать реальные расходы на каждого сотрудника и оценивать целесообразность содержания высокопрофессиональных, а значит и высокооплачиваемых сотрудников в штате. Они умеют считать затраты и давать экономическое обоснование услуг аутсорсинга. Причем лидирующая роль в привлечении сторонних специалистов не всегда принадлежит CIO. Все чаще и чаще такие предложения исходят от финансовых директоров».

Тем не менее, силы, побуждающие рынок аутсорсинга развиваться, оказываются больше, поэтому он медленно, но неуклонно растет.

| Государственные ИТ-расходы США за 2002 г. |

| Общий объем федеральных государственных расходов США на ИТ - 60 млрд. долл. |

| Направления |

Объем расходов по направлениям, млрд. долл., и их доля в общем объеме |

| ИТ-аутсорсинг |

24,3 (40,5%) |

| ИТ-сервисы (professional services) |

20,8 (34,7%) |

| Сетевые и телекоммуникационные сервисы |

9,5 (15,8%) |

Из пункта А в пункт В

Какие же заказчики являются на сегодняшний день локомотивами рынка аутсорсинга? Крупные холдинги идут в основном по пути выделения сервисных подразделений в самостоятельные дочерние компании. Однако ни один внутренний аутсорсер не покрывает 100% задач, поэтому такие компании очень часто привлекают сторонних аутсорсеров. Как правило, вокруг холдингов образуется целый конгломерат аутсорсинговых компаний. Госструктуры заинтересованы в использовании аутсорсинговых услуг не меньше промышленных гигантов. Все чаще ими объявляются конкурсы на отдельные виды техподдержки. Региональное присутствие госструктур не сравнимо с региональным присутствием ни одной бизнес-структуры, и управлять - качественно и координированно - такой огромной ИТ-инфраструктурой внутреннему ИТ-департаменту не под силу. Дело осложняется нединамичностью штатного расписания и низким уровнем зарплат в бюджетной сфере. «Если рассмотреть структуру федерального ИТ-бюджета США, то можно увидеть, что большая его часть тратится на сервисы, - говорит Дмитрий Ведев, директор по маркетингу компании „АйТи". - Понятно, что у российских госорганов доля закупок оборудования и ПО пока превышает сервисную часть, но изменение структуры бюджета - это вопрос времени, причем скорого времени. Насыщение техникой и программным обеспечением неизбежно выдвинет на первый план задачу поддержки созданной инфраструктуры. Соответственно, произойдет перераспределение бюджета - от закупки материальных активов к сервисам». Какие же заказчики являются на сегодняшний день локомотивами рынка аутсорсинга? Крупные холдинги идут в основном по пути выделения сервисных подразделений в самостоятельные дочерние компании. Однако ни один внутренний аутсорсер не покрывает 100% задач, поэтому такие компании очень часто привлекают сторонних аутсорсеров. Как правило, вокруг холдингов образуется целый конгломерат аутсорсинговых компаний. Госструктуры заинтересованы в использовании аутсорсинговых услуг не меньше промышленных гигантов. Все чаще ими объявляются конкурсы на отдельные виды техподдержки. Региональное присутствие госструктур не сравнимо с региональным присутствием ни одной бизнес-структуры, и управлять - качественно и координированно - такой огромной ИТ-инфраструктурой внутреннему ИТ-департаменту не под силу. Дело осложняется нединамичностью штатного расписания и низким уровнем зарплат в бюджетной сфере. «Если рассмотреть структуру федерального ИТ-бюджета США, то можно увидеть, что большая его часть тратится на сервисы, - говорит Дмитрий Ведев, директор по маркетингу компании „АйТи". - Понятно, что у российских госорганов доля закупок оборудования и ПО пока превышает сервисную часть, но изменение структуры бюджета - это вопрос времени, причем скорого времени. Насыщение техникой и программным обеспечением неизбежно выдвинет на первый план задачу поддержки созданной инфраструктуры. Соответственно, произойдет перераспределение бюджета - от закупки материальных активов к сервисам».

Третьим китом, поддерживающим российский ИТ-аутсорсинг, являются сетевые компании. Несколько особняком стоят представительства западных компаний в России, чья ИТ-стратегия традиционно нацелена на масштабное использование услуг аутсорсинга.

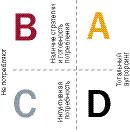

«Магический квадрант» IDC делит все компании на четыре группы относительно использования услуг ИТ-аутсорсинга.

К группе А относятся компании, для которых аутсорсинг стал нормой жизни, готовые к потреблению таких услуг идейно и методологически. Все процессы, отданные на аутсорсинг, детально описаны, существуют прочные и прозрачные взаимоотношения с аутсорсерами. Как правило, такие компании сами проявляют инициативу в поиске партнеров-аутсорсеров, предъявляя им заранее составленный список обоснованных требований. В России это, в основном, представительства западных компаний.

Группу В составляют банковские структуры, сетевые компании или производственные объединения с передовым менеджментом. «Как правило, идея использования аутсорсинга не привнесена в такие структуры извне, а выросла из потребностей самой организации», - отмечает Дмитрий Ведев. К группе С можно отнести на сегодняшний день большинство госструктур. Их, по мнению Дмитрия Ведева, «к аутсорсингу подгоняет общий ветер, дующий на рынке, и невозможность решить задачу техподдержки ИТ-инфраструктуры собственными силами».

И, наконец, в группу D входят компании, доставляющие аутсорсерам максимальное количество хлопот и «головной боли». У них есть жгучее желание испробовать на практике модный инструмент, о котором столько говорят вокруг, но они весьма смутно представляют себе его предназначение. У них, как правило, сильно завышенные ожидания при полной неготовности менеджеров и сотрудников. Это, в основном, передовые компании малого и среднего бизнеса, возглавляемые пассионарным директором. Впрочем, когда его бьющую через край энергию удается направить в «мирное русло», компания начинает уверенно мигрировать из сектора D в сектор А.

Однако искусственное подталкивание заказчика к «неосознанному им счастью» не имеет смысла. «Разумеется, мы можем уже сегодня предложить заказчику широкий спектр услуг аутсорсинга, но он должен созреть для потребления сервиса, иначе ничего хорошего не выйдет, - предупреждает Вячеслав Ермолов. - У каждого заказчика свои индивидуальные требования к набору и уровню сервисов. Лекарство, помогающее одному, может нанести непоправимый вред другому. Поэтому, прежде чем браться за „лечение", необходимо поставить точный „диагноз"».

«За последние годы нам довелось поработать с заказчиками из каждой группы, - рассказывает Дмитрий Ведев. - У государственных организаций контракты масштабные, в силу структурных особенностей, но услуги пока потребляются достаточно простые. В противоположность им, контракты компаний группы А могут быть небольшими по объему, но для их выполнения требуется высокий профессионализм и филигранная точность. Такие контракты интересны компании-аутсорсеру, поскольку в ходе их выполнения она приобретает новые знания и опыт. Сетевые компании довольно быстро перемещаются из группы B в группу А, особенно динамичны в этом отношении торговые сети».

Чтобы работало

Никому не интересно заниматься текучкой. Она, во-первых, отнимает много времени, во-вторых, не дает CIO сфокусироваться на стратегических вопросах и, в-третьих, служит неиссякаемым источником нареканий со стороны руководства и пользователей. Когда все работает бесперебойно, создается впечатление, что ИТ-специалисты получают зарплату за блаженное безделье. Когда возникают проблемы, им снова припоминают мнимое «ничегонеделанье», которое привело к плачевному результату… Эти конфликты с завидным постоянством повторяются в условиях, когда нагрузки на ИТ-персонал растут гораздо динамичнее штата. Но эти проблемы меркнут на фоне тех, что возникают с уходом одной или нескольких ключевых персон ИТ-структуры. Как правило, выясняется, что процессы не формализованы и не описаны, вся стратегия и тактика хранилась исключительно в головах специалистов, вместе с которыми благополучно убыла за пределы компании. В этот момент руководство, как за спасательный круг, хватается за идею аутсорсинга. Но моментально «сделать, как было» аутсорсерам не удается, поскольку аутсорсеры - не волшебники. «С чего начинается ИТ-аутсорсинг? Прежде всего, заказчик должен четко осознавать, что именно он хочет передать на аутсорсинг, - говорит Вячеслав Ермолов. - К сожалению, в России прозрачных компаний меньше, чем хотелось бы, поэтому не только финансовые, но и ИТ-процессы зачастую довольно сильно запутаны и не вполне ясны как руководству и акционерам компании, так и самому ИТ-директору. Для того чтобы грамотно перевести процессы на аутсорсинг, надо, прежде всего, провести их инвентаризацию. Нельзя выдвигать к аутсорсеру требования в стиле: „Сделайте, чтобы у нас все работало". Что именно должно работать? Каковы гарантии надежности, уровень качества обслуживания? Какую сумму заказчик готов потратить на услуги аутсорсинга? Исходя из этих трех показателей, заказчик может оценить целесообразность и эффективность аутсорсинга. Именно поэтому каждый аутсорсинговый проект мы начинаем с паспортизации ИТ-инфраструктуры заказчика и разработки соглашения об уровне сервиса. В соглашении детально оговаривается тот набор услуг, который мы будем предоставлять заказчику в рамках технической поддержки. Впоследствии состояние ИТ-инфраструктуры постоянно контролируется, а данные инвентаризации непрерывно обновляются. Располагая историей изменения ИТ-инфраструктуры, мы с гораздо большей оперативностью и эффективностью можем диагностировать, а значит и решать возникающие проблемы. Кстати, для многих руководителей необходимость постоянного мониторинга состояния ИТ-инфраструктуры и тот факт, что бухгалтерская инвентаризация не несет никакой смысловой нагрузки с точки зрения техподдержки, становятся откровением». Никому не интересно заниматься текучкой. Она, во-первых, отнимает много времени, во-вторых, не дает CIO сфокусироваться на стратегических вопросах и, в-третьих, служит неиссякаемым источником нареканий со стороны руководства и пользователей. Когда все работает бесперебойно, создается впечатление, что ИТ-специалисты получают зарплату за блаженное безделье. Когда возникают проблемы, им снова припоминают мнимое «ничегонеделанье», которое привело к плачевному результату… Эти конфликты с завидным постоянством повторяются в условиях, когда нагрузки на ИТ-персонал растут гораздо динамичнее штата. Но эти проблемы меркнут на фоне тех, что возникают с уходом одной или нескольких ключевых персон ИТ-структуры. Как правило, выясняется, что процессы не формализованы и не описаны, вся стратегия и тактика хранилась исключительно в головах специалистов, вместе с которыми благополучно убыла за пределы компании. В этот момент руководство, как за спасательный круг, хватается за идею аутсорсинга. Но моментально «сделать, как было» аутсорсерам не удается, поскольку аутсорсеры - не волшебники. «С чего начинается ИТ-аутсорсинг? Прежде всего, заказчик должен четко осознавать, что именно он хочет передать на аутсорсинг, - говорит Вячеслав Ермолов. - К сожалению, в России прозрачных компаний меньше, чем хотелось бы, поэтому не только финансовые, но и ИТ-процессы зачастую довольно сильно запутаны и не вполне ясны как руководству и акционерам компании, так и самому ИТ-директору. Для того чтобы грамотно перевести процессы на аутсорсинг, надо, прежде всего, провести их инвентаризацию. Нельзя выдвигать к аутсорсеру требования в стиле: „Сделайте, чтобы у нас все работало". Что именно должно работать? Каковы гарантии надежности, уровень качества обслуживания? Какую сумму заказчик готов потратить на услуги аутсорсинга? Исходя из этих трех показателей, заказчик может оценить целесообразность и эффективность аутсорсинга. Именно поэтому каждый аутсорсинговый проект мы начинаем с паспортизации ИТ-инфраструктуры заказчика и разработки соглашения об уровне сервиса. В соглашении детально оговаривается тот набор услуг, который мы будем предоставлять заказчику в рамках технической поддержки. Впоследствии состояние ИТ-инфраструктуры постоянно контролируется, а данные инвентаризации непрерывно обновляются. Располагая историей изменения ИТ-инфраструктуры, мы с гораздо большей оперативностью и эффективностью можем диагностировать, а значит и решать возникающие проблемы. Кстати, для многих руководителей необходимость постоянного мониторинга состояния ИТ-инфраструктуры и тот факт, что бухгалтерская инвентаризация не несет никакой смысловой нагрузки с точки зрения техподдержки, становятся откровением».

Еще одна важная составляющая аутсорсинговой технической поддержки - организация единой точки входа запросов пользователей. «У нас работает круглосуточная диспетчерская служба, - рассказывает Вячеслав Ермолов. - Запросы принимают инженеры, которые помогают пользователям точно квалифицировать инциденты и - в зависимости от характера проблемы - либо консультируют пользователя на предмет ее устранения, либо, если телефонной консультации недостаточно, передают заявку на исполнение специалисту с соответствующей компетенцией. Таким образом, порядка 60% заявок на обслуживание „закрываются" в момент поступления. Пользователь же избавляется от необходимости разбираться в том, что конкретно у него „сломалось" и к кому именно ему обращаться за помощью». Еще одна важная составляющая аутсорсинговой технической поддержки - организация единой точки входа запросов пользователей. «У нас работает круглосуточная диспетчерская служба, - рассказывает Вячеслав Ермолов. - Запросы принимают инженеры, которые помогают пользователям точно квалифицировать инциденты и - в зависимости от характера проблемы - либо консультируют пользователя на предмет ее устранения, либо, если телефонной консультации недостаточно, передают заявку на исполнение специалисту с соответствующей компетенцией. Таким образом, порядка 60% заявок на обслуживание „закрываются" в момент поступления. Пользователь же избавляется от необходимости разбираться в том, что конкретно у него „сломалось" и к кому именно ему обращаться за помощью».

Аутсорсинг начинается не только с инвентаризации, но и со стандартизации процессов в ИТ-сфере. «Я знаю немало крупных компаний, где пользователи работают, как хотят - без регламентов, на случайном программном обеспечении, не задумываясь о вопросах информационной безопасности, - говорит Вячеслав Ермолов. - Между тем, совершенно очевидно, что передавать стандартизированные процессы на аутсорсинг гораздо проще».

В представлении заказчика передача функций техподдержки на аутсорсинг неминуемо повлечет за собой расширение объема сервисов. Между тем, это не всегда так. Сервисы могут быть и сокращены - в том случае, если силами собственных ИТ-специалистов планка их уровня была завышена. Аутсорсинг предполагает выстраивание не более широкой, а более оптимальной системы сервисов.

Жизнь по солнечным часам

При выборе компании-аутсорсера особое внимание стоит обратить на ее опыт управления территориально-распределенными проектами и на наличие системы доставки территориально-распределенных сервисов. Глобальный аутсорсер обладает территориально-распределенной системой, поэтому может расположить свои диспетчерские службы практически в любой точке. «Иметь мобильную бригаду „службы спасения", с учетом российских просторов, практически нереально. Равно как нерационально в каждом регионе организовать круглосуточную работу диспетчеров и экспертов. Поэтому мы практикуем технологию передачи заявки „по солнечным часам". Решением проблемы занимаются специалисты, у которых в данный момент рабочий день в разгаре. И когда заказчик из дальнего часового пояса, приходит утром на работу, его ожидает приятный сюрприз в виде работоспособной системы. Самостоятельно организовать такую систему поддержки с должным уровнем качества заказчику будет крайне сложно, если вообще возможно». Кроме того, для глобального аутсорсера характерен одинаковый уровень знаний его специалистов во всех регионах, в то время как уровень специалистов местных аутсорсинговых компаний варьируется от региона к региону.

Немаловажно учитывать репутацию аутсорсинговой компании: объективный отзыв одного заказчика может стоить нескольких красочных рассказов специалистов аутсорсера. И, конечно, устойчивое финансовое положение компании-аутсорсера даст возможность надеяться, что сотрудничество не окончится внезапным финансовым крахом исполнителя и заказчику не придется начинать поиски сначала.

«Рынок ИТ-аутсорсинга и, в частности, аутсорсинга техподдержки развивается быстро и неуклонно, - подводит итог Вячеслав Ермолов. - В ближайшие два-три года следует ожидать качественного скачка в этой области - заказчики перейдут некий „Рубикон недоверия", за которым лежит обширное пространство аутсорсинга».

|