|

| Для зарегистрированных пользователей |

|

Основные тенденции развития индустрии отечественного ПО

Александр Прохоров, Светлана Шляхтина

Тенденции на российском рынке готовых программных продуктов

SofTool как зеркало отечественной ПО-индустрии

Тенденции в сегменте домашнего ПО

Тенденции в сегменте обучающего ПО

Тенденции в сегменте ПО для автоматизации предприятий

Отечественный экспорт услуг по разработке ПО

Динамика рынка российского офшорного программирования: реальность и прогнозы

Шансы российских программистов

Что мешает российским программистам?

о многих отечественных научно-исследовательских организациях разных отраслей промышленности средний возраст сотрудников приближается или уже сравнялся с пенсионным. Это означает, что данные научные направления сворачиваются, а молодые сотрудники, которые могли бы продолжить их развитие, либо уезжают за границу, либо переквалифицируются. К счастью, в России удалось сохранить некоторые прикладные направления, которые остались престижными благодаря тому, что их наукоемкая продукция представляет коммерческий интерес. К таким направлениям относится индустрия программного обеспечения. В этой области есть где применить свои знания и талант молодым специалистам, что предотвращает утечку мозгов из России и препятствует размыванию научно-технического потенциала страны. о многих отечественных научно-исследовательских организациях разных отраслей промышленности средний возраст сотрудников приближается или уже сравнялся с пенсионным. Это означает, что данные научные направления сворачиваются, а молодые сотрудники, которые могли бы продолжить их развитие, либо уезжают за границу, либо переквалифицируются. К счастью, в России удалось сохранить некоторые прикладные направления, которые остались престижными благодаря тому, что их наукоемкая продукция представляет коммерческий интерес. К таким направлениям относится индустрия программного обеспечения. В этой области есть где применить свои знания и талант молодым специалистам, что предотвращает утечку мозгов из России и препятствует размыванию научно-технического потенциала страны.

Организации, занимающиеся разработкой ПО, действуют в двух направлениях: первое - разработка готовых программ под собственной маркой, второе - выполнение экспортных услуг для зарубежных компаний, так называемое офшорное программирование. В первом случае компании выполняют весь цикл работ: от разработки до продвижения товара на рынок, что требует инвестиций, но позволяет сохранять интеллектуальные права на тиражируемый продукт. Вторая схема предполагает меньшие инвестиции, однако квалификация как программистов, так и организаторов процесса разработки ПО должна быть достаточно высокой. О тенденциях, наблюдающихся на рынке ПО как в области готовых продуктов, так и в сфере офшорного программирования, и пойдет речь в данной статье.

Тенденции на российском рынке готовых программных продуктов

SofTool как зеркало отечественной ПО-индустрии

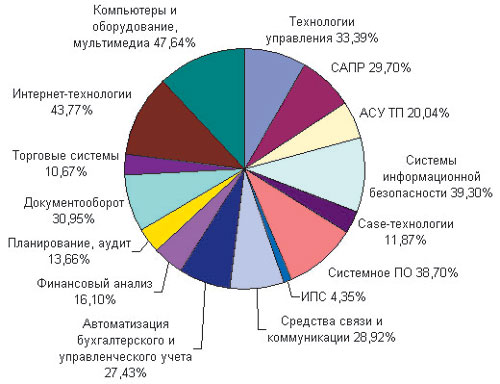

Оценить ситуацию на отечественном рынке ПО позволяет ежегодная выставка SofTool. В этом году экспозиция SofTool собрала рекордное количество участников - 270 компаний, причем многие из них, 47 компаний, приняли участие в выставке впервые. Ряд компаний традиционно участвуют в выставке каждый год: компании "1С", ABBYY, "Актив", "ПАРУС", "ЛокИс", "Лан-Крипто" - 12 и более лет; 45 фирм - 6-8 лет; 36 компаний - 4-5 лет; 79 компаний - 2-3 года. В SofTool все чаще принимают участие разработчики ERP-систем и консалтинговые фирмы, имеющие солидный возраст и ранее не признававшие российский форум. Именно они составляют основную часть новичков выставки - 85%. Это говорит о повышении активности разработчиков ПО данного сектора рынка. Более 80% экспонентов - российские разработчики программных продуктов. Выставка этого года, как и предыдущие, имеет определенный крен в сторону делового и бухгалтерского ПО - эта тенденция наблюдается уже в течение последних нескольких лет. Большинство участников предлагали в основном программное обеспечение для автоматизации учета и торговли. Распределение интереса посетителей выставки показывает диаграмма на рис. 1.

Рис. 1. Распределение интереса посетителей SofТool 2003

Тенденции в сегменте домашнего ПО

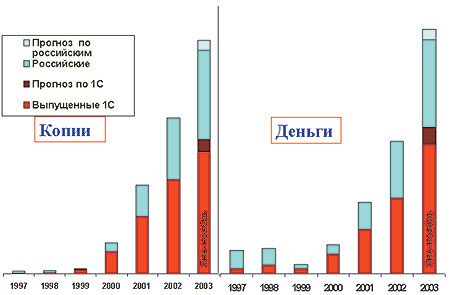

Как известно, большую часть сегмента домашнего ПО составляют игры. Одна из последних тенденций заключается в том, что российские разработчики стали выпускать очень качественные игры - продукты мирового уровня. После кризиса 1998 года цены на игровые программы упали очень сильно. И стало очевидно, что окупить хорошую разработку только на внутреннем рынке просто невозможно. Перед разработчиками встала дилемма: либо закрывать направление, либо ориентироваться не только на внутренний, но и на внешний рынок. В результате появились десятки игр мирового уровня, а некоторые из них занимают верхние строчки и в западных хит-парадах. Вложения в игры такого класса окупаются именно за счет западного рынка. По заявлениям компании "1С", продажи только в одном "маленьком Тайване" обычно больше, чем в России. Следует отметить, что рост благосостояния россиян в 2001-2003 годах и приобретение вследствие этого большого количества домашних компьютеров обусловил другую важнейшую тенденцию на мультимедийном рынке - потребность в софте, что, в свою очередь, привело к резкому расширению ассортимента подобных программ. Сегодня ежедневно появляется несколько наименований новых отечественных дисков. Об увеличении количества программ можно судить по статистике лидера на рынке домашнего софта - фирмы "1С", которая выпустила в 2001 году на российский рынок 39 новых программ для домашнего использования, в 2002-м - 74, в 2003-м - около 100. Наблюдается также рост доли качественных локализаций игр ведущих мировых производителей и обучающих программ, в первую очередь российской разработки. На фоне повышающегося спроса на ПО наметился небольшой рост средних оптовых цен на диски. Поскольку покупатель привык платить примерно по 100 руб. за диск, то производители предпочитают выпускать многодисковые продукты, что позволяет поднять цену всей разработки. Крупнейшим дистрибьютором домашнего ПО является фирма "1С", и по динамике роста ее продаж можно судить о ситуации на этом рынке в целом (рис. 2). Об объемах поставки программ на российский рынок красноречиво говорят такие цифры: фирма "1С" каждый день отгружает 7 тонн софта!

Рис. 2. Динамика роста продаж игровых и мультимедийных продуктов фирмой "1С"

Тенденции в сегменте обучающего ПО

В настоящее время наблюдается активный рост сегмента обучающего ПО, что связано в первую очередь с компьютеризацией и реформированием образования. Государственное финансирование позволило создать продукты практически по всем учебным дисциплинам. Рост продаж такого софта переводит это направление из разряда социальных в коммерческий. Участие в группе разработчиков учителей школ и преподавателей вузов позволяет реализовать в обучающем ПО ту функциональность и контент, которые, по их мнению, необходимы. В этом сегменте рынка усилилась конкуренция, что положительно отражается на качестве разработок.

Появление и развитие платформенно-ориентированных решений привело к резкому увеличению объемов разработок при сокращении сроков. По всем продуктам наблюдается "интернетизация" и "интранетизация" разработок. В сегменте обучающего ПО наблюдаются также тенденции, характерные для сегмента ПО общего назначения, которые заключаются в росте интереса к системам защиты информации, антивирусам, многопользовательским продуктам, лицензиям, дополнительным рабочим местам. Все большая доля продаж приходится на регионы.

Тенденции в сегменте ПО для автоматизации предприятий

Одна из главных тенденций, которую отметил директор компании "1С" Борис Нуралиев состоит в том, что "сегодня автоматизация нужна реально для дела, а не для буржуйства и откатов… Происходит реальный сдвиг от учета к управлению закупками/продажами и далее к управлению основной деятельностью: расчет себестоимости в сборочном производстве, биллинг для связистов, раскрой хлыстов в лесозаготовках, обработка путевых листов на транспорте…".

Большинство систем автоматизации бизнеса становятся инструментальными, то есть представляют собой платформу и набор конкретных решений на ней. Гибкость таких систем обеспечивает возможность ее настройки на местах в сочетании с централизованной индустриальной поддержкой со стороны разработчика. Реалии современного российского бизнеса таковы, что не имеет смысла в течение нескольких лет строить идеальную систему - за это время предприятие сильно изменится, да и собственник его может пару раз поменяться.

Происходит смещение бизнес-моделей компаний - разработчиков делового ПО от простой продажи "коробочных" версий ПО к постоянному совершенствованию программ, находящихся в эксплуатации. Внедрение ПО происходит поэтапно, но все чаще на единой платформе. Предусматривается все больше сервисных и консалтинговых услуг. Заметен рост удельной доли решений для производства. Растет популярность отраслевых решений, эффективность которых повышается благодаря тому, что наряду с общими управленческими и учетными вопросами в них учитывается специфика предприятий конкретных отраслей. Повсеместно происходит консолидация бизнеса, образуются холдинги. Развивается электронный обмен данными, который широко внедряется для связи центрального предприятия с филиалами и начинает использоваться для обмена в дилерско-дистрибьюторских и франчайзинговых сетях.

В последнее время наметилась тенденция сохранения среднего уровня цен на массовые системы автоматизации при их дальнейшем функциональном развитии.

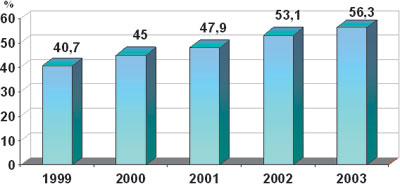

Продолжается укрупнение главных игроков рынка, статистические данные таких фирм характеризуют поведение рынка в целом. Например, динамика роста продаж компании "1С" достаточно четко показывает, как ведет себя рынок. На графике (рис. 3) четко видно влияние экономической ситуации в стране на емкость рынка.

Рис. 3. Динамика продаж продуктов на внутреннем рынке фирмой "1С"

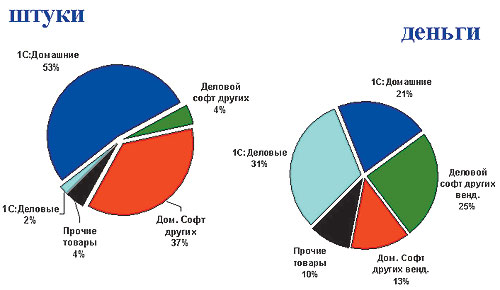

Соотношение сегментов делового и мультимедийного рынка также достаточно точно можно проследить на примере статистики продаж компании "1С" (рис. 4).

Рис. 4. Соотношение доходов от продаж делового и мультимедийного ПО в штучном и денежном выражении

Отечественный экспорт услуг по разработке ПО

ценить роль российского рынка аутсорсинга, тенденции его развития и перспективы позволяют прежде всего материалы III Международного форума "Возможности России в области экспорта услуг по разработке программного обеспечения" (Software Outsourcing Summit, SOS), прошедшего в 2003 году. В его работе приняли участие более 500 участников из России и стран ближнего и дальнего зарубежья. Помимо Москвы и Санкт-Петербурга довольно широко были представлены российские регионы, включая Новосибирск, Томск, Самару, Нижний Новгород, Владивосток и др. Одним из наиболее значительных событий форума стала презентация первого исследования российского рынка программных услуг от лица заказчиков - отчета "Russia Software Services", подготовленного Aberdeen Group (http://www.aberdeen.com), в котором был представлен обзор российской индустрии программных услуг с точки зрения глобальных корпораций, работающих с российскими поставщиками. ценить роль российского рынка аутсорсинга, тенденции его развития и перспективы позволяют прежде всего материалы III Международного форума "Возможности России в области экспорта услуг по разработке программного обеспечения" (Software Outsourcing Summit, SOS), прошедшего в 2003 году. В его работе приняли участие более 500 участников из России и стран ближнего и дальнего зарубежья. Помимо Москвы и Санкт-Петербурга довольно широко были представлены российские регионы, включая Новосибирск, Томск, Самару, Нижний Новгород, Владивосток и др. Одним из наиболее значительных событий форума стала презентация первого исследования российского рынка программных услуг от лица заказчиков - отчета "Russia Software Services", подготовленного Aberdeen Group (http://www.aberdeen.com), в котором был представлен обзор российской индустрии программных услуг с точки зрения глобальных корпораций, работающих с российскими поставщиками.

Прежде чем говорить о российском рынке программного аутсорсинга, дадим определение понятию "аутсорсинг".

Аутсорсинг (outsourcing) - это организационное решение, которое заключается в передаче стороннему подрядчику определенных бизнес-функций или частей бизнес-процесса предприятия. Сущность аутсорсинга заключается в распределении функций бизнес-системы в соответствии с принципом "Оставляю себе только то, что могу делать лучше других, и передаю внешнему исполнителю то, что он делает лучше". По мнению экспертов Gartner Group, аутсорсинг является очень перспективным управленческим решением, способным сократить расходы на информатизацию бизнеса в среднем на 30%.

Наибольший объем услуг аутсорсинга приходится на IT-аутсорсинг, под которым понимается передача предприятием части задач по разработке, внедрению, эксплуатации и совершенствованию своих информационно-технологических систем компаниям, профессионально занимающимся решением задач этого класса. Одним из направлений IT-аутсорсинга является программный аутсорсинг, или офшорное программирование. Данным термином в мировой IT-индустрии принято обозначать предоставление услуг по удаленной разработке программного обеспечения, выполняемой независимой от заказчика и, как правило, зарубежной компанией. Наибольшую популярность получил сегодня географический программный аутсорсинг, примером которого может служить передача контрактов на разработку ПО из США, скажем, в Индию или из Западной Европы в Россию.

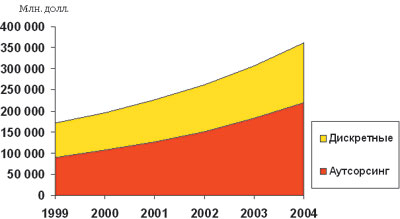

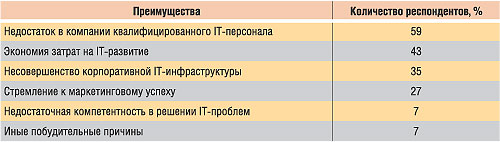

Американские и западные компании все чаще прибегают как к IT-аутсорсингу в целом (рис. 5), так и к офшорному программированию, в частности офшорным аутсорсингом воспользовались в 2003 году, по заключениям аналитиков, треть компаний США, так как он выгоден по целому ряду причин (см.таблицу). Стоит отметить, что, по данным Gartner, к услугам программного аутсорсинга прибегают не только крупные (Fortune 500), но и средние (Fortune 1000) компании. А основные преимущества его использования заключаются в экономии времени и средств, а также в получении гарантированного качества услуг.

Рис. 5. Дискретные услуги и аутсорсинг в Европе (источник: Market-Visio/EDC, 2002)

Динамика рынка российского офшорного программирования: реальность и прогнозы

Объем экспорта услуг и продуктов в сфере офшорного программирования в России составил в 2002 году более 330 млн. долл. - это на 50% больше, чем в 2001 году, когда российские программисты смогли выполнить заказов примерно на 170-200 млн. долл.

Отметим, что в 2002 году доля иностранных заказов по разработке ПО впервые превысила заказы от российских компаний (рис. 6). Существенно расширилась и география основных зарубежных заказчиков - в списке теперь фигурируют США, Германия, Великобритания, Франция, Япония, Голландия, Дания, Швеция, Финляндия, Австрия, Швейцария, Испания и др. Среди крупных компаний-заказчиков, проявляющих активность на рынке российского офшорного программирования - Intel, Motorola, Sun Microsystems, Boeing, Northern Telecom и др. А лидерами российского программного аутсорсинга, по заключению IDC, официально признаны компании Luxoft, Epam, Telma, Aplana и Reksoft.

Рис. 6. Иностранные компании - заказчики разработки ПО в России (источник: Market-Visio/EDC, 2002)

По мнению участников третьего форума, в 2003 году объем экспорта ПО может приблизиться к 425 млн. долл., что превысит показатели прошлого года на 28,8%. Кстати, вышеназванные цифры чуть ли не вдвое превышают результаты, ожидавшиеся на момент проведения второго форума. Например, участники второго форума высказывались весьма осторожно, предполагая увеличение объема экспорта в 2003 году всего лишь до 200-220 млн. долл.

А аналитики Russoft оценивают объем российского рынка офшорного программирования в 2003 году в 350 млн. долл.

Преимущества использования IT-аутсорсинга. Источник: Forrester Research, 2002

По прогнозу аналитиков из Brunswick Warburg, сектор экспорта ПО в России в течение ближайших лет будет расти в среднем на 65-70% в год и, возможно, его объем в 2005 году превысит 1 млрд. долл. IDC прогнозирует 20%-ный рост IT-индустрии России в ближайшие три года, 15%-ный и более - в последующие. По мнению аналитиков IDC, ожидаются значительные инвестиции как в создание ПО, так и в предоставление услуг.

Положительные изменения на российском рынке офшорного программирования будут обусловлены как дальнейшим ростом популярности модели аутсорсинга IT-услуг в Европе, так и потенциалом внутреннего российского рынка.

Однако даже при таком развитии событий в обозримом будущем России не догнать лидера мирового рынка офшорного программирования - Индию. Индийская индустрия офшорного ПО в течение последних десяти лет росла в среднем на 50% в год. И уже в 2002 году, по оценке NASSCOM, продажи за рубеж ПО из Индии составляли 16% от всех экспортных поступлений страны, в то время как в России сектор офшорного программирования принес лишь 1,5% экспортных доходов.

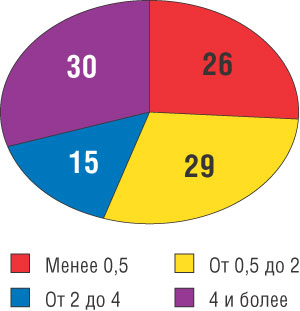

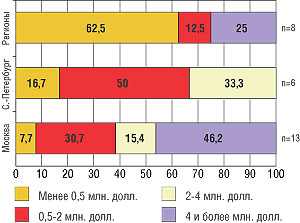

Невысоки пока и доходы российских компаний, работающих в офшорном бизнесе. Только 15% из них имеют доход от 2 до 4 млн. долл., а доход 30% компаний превышает цифру в 4 млн. долл. (рис. 7). При этом почти 50% компаний с доходом свыше 4 млн. долл. находятся в Москве, а 25% - в российских регионах, в первую очередь в Новосибирске (рис. 8). Российский программный аутсорсинг по-прежнему отличается высокой географической концентрацией - несмотря на постепенное снижение доли Москвы, в столице дислоцируется половина всех компаний, а 25% компаний находятся в Санкт-Петербурге.

Рис. 7. Доход российских компаний (источник: Outsourcing-Russia.com, 2003)

Рис. 8. Ежегодный доход и географическая дисклокация

российских компаний (в %) (источник: Outsourcing-Russia.com, 2003)

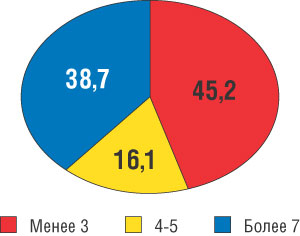

Кроме того, российские компании очень молоды: 45,2% из них работают на рынке всего порядка трех лет (рис. 9). А предприятия, работающие на рынке свыше 10 лет, существуют только в Москве, Санкт-Петербурге и Новосибирске. Более молодые компании располагаются как в столицах, так и в регионах - в Нижнем Новгороде, Екатеринбурге, Сарове (бывшем Арзамасе-16) и Перми.

Рис. 9. Процентное соотношение российских компаний по длительности их существования (источник: Outsourcing-Russia.com, 2003)

Шансы российских программистов

Ведущие аналитические агентства - Gartner Group, IDC, Forrester Research - назвали Россию в числе наиболее перспективных поставщиков программных услуг и заявили, что российская отрасль разработки программного обеспечения обладает огромным потенциалом.

О возможной положительной динамике российского рынка офшорного ПО свидетельствует растущий интерес к России со стороны как самих аналитиков (третий форум стал рекордным по числу зарубежных экспертов - присутствовали все ведущие аналитики отрасли), так и крупнейших мировых потенциальных заказчиков, таких как Intel, Sun Microsystems, Siemens, General Motors, Nokia, TeliaSonera, Deutsche Bank, Mars и многие другие, представители которых участвовали в последнем форуме. Интерес к России зарубежных компаний, в частности корпорации Intel, отметил и выступивший на форуме президент российского представительства Intel Стив Чейз. Он подтвердил, что российский рынок информационных и коммуникационных решений находится под пристальным вниманием зарубежного бизнеса, в том числе корпорации Intel, которая тщательно изучает ситуацию на рынке.

О перспективности отрасли разработки ПО в России говорит и рост объемов экспорта IT-продуктов и услуг из России, который, по данным недавнего исследования компании Ernst & Young, вырос в 2002 году на 25% по сравнению с предыдущим годом и увеличился еще на 30% в 2003 году.

Нельзя не упомянуть в связи с этим и об одном фундаментальном выводе исследований Aberdeen Group, который заключается в том, что среди проектов, передаваемых в Россию, доля критически важных задач гораздо выше по сравнению с другими странами. А это означает, что западные заказчики высоко оценивают российский интеллектуальный потенциал.

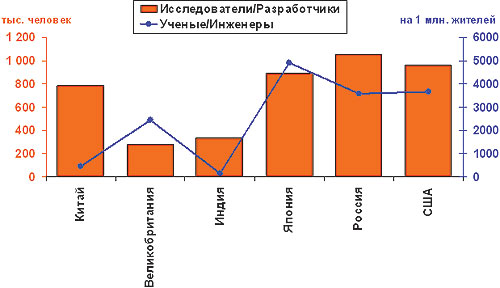

Предпосылок занять подобающее место на рынке программного аутсорсинга и составить достойную конкуренцию таким странам, как Индия, Израиль, Китай, Ирландия, у России также немало. В первую очередь стоит назвать высокий уровень подготовки российских программистов и их высокий процент среди специалистов других направлений (рис. 10). Каждый год Россия выпускает, по оценкам Microsoft Research, порядка 190 тыс. специалистов, способных работать в IT-секторе, тогда как в Индии, например, согласно статистике NASSCOM, эта цифра равна всего 60 тыс. Кроме того, Россия обладает большим научным потенциалом, и некоторые американские компании, в том числе Motorola, Sun Microsystems и Intel, имеют здесь свои исследовательские подразделения. Исследования Американской торгово-промышленной палаты в России также подтверждают, что основными преимуществами российских центров разработки являются глубокие знания российских специалистов в области математики и фундаментальных наук и их творческий подход к работе. Тенденцию роста популярности России как поставщика услуг подтверждают и результаты исследования Aberdeen Group, согласно которым "популярность российских поставщиков растет прежде всего благодаря уникальной комбинации высокого уровня технологической компетенции и сравнительно невысокой стоимости услуг".

Рис. 10. Мировые интеллектуальные ресурсы (источник: Мировой банк, ЮНЕСКО, 2002)

В целом, западных заказчиков привлекает в России "сочетание масштабной, высокотехнологичной научной базы, математических и инженерных талантов и сравнительно доступной стоимости высококачественных услуг", что и было подтверждено специалистами Aberdeen Group. Об этом свидетельствует высокий процент высокотехнологичных разработок, выполняемых российскими специалистами.

В то же время нельзя не учитывать положительное влияние и других факторов, например относительно стабильной политической обстановки в России и некоторого улучшения экономической ситуации на фоне неуклонного роста потребностей зарубежного рынка в высокотехнологичных разработках вкупе с постоянной нехваткой квалифицированных ресурсов для разработки ПО.

В общем, налицо немало предпосылок для положительной динамики развития программного аутсорсинга в России - нужно только оперативно ими воспользоваться. Специалисты Aberdeen Group предполагают, что российским офшорным разработчикам стоит в первую очередь обратить внимание на средние по размеру западные компании, но не на американские и не на крупные европейские. Именно контракты со средними западными компаниями, скорее всего, станут основной точкой роста для российской отрасли экспорта программных услуг, поскольку большинство региональных и местных фирм в Европе пока еще не имеют своей аутсорсинговой стратегии, а популярность аутсорсинга там быстро растет. По мнению аналитиков Gartner Group, офшорные услуги в целом становятся сегодня неотъемлемой составляющей IT-стратегии большинства европейских компаний и к 2004 году 75% европейских компаний будут пользоваться услугами аутсорсинговых фирм.

Что мешает российским программистам?

В целом, все эксперты признают, что у России большие перспективы в разработке заказного программного обеспечения, однако ряд проблем мешает набрать нужный темп.

Самое главное, что в очередной раз было отмечено участниками форума, - полное неумение российских компаний продавать свои интеллектуальные ресурсы. "Отличные программисты, но плохие продавцы", - вот категорическое заключение западных экспертов. В то же время участники форума констатировали появление на мировом рынке информационных технологий нового термина - "русский программист". Но, увы, это пока всего лишь термин, и теперь России предстоит превратить его в продаваемый бренд - в противном случае страна никогда не сможет составить серьезную конкуренцию таким лидерам экспорта ПО, как Индия и Китай. И действительно, превосходя Индию почти в четыре раза по количеству выпускаемых специалистов в области IT-технологий, Россия в 2002 году экспортировала ПО всего на 330 млн. долл., тогда как индийские программисты выполнили экспортные контракты на сумму в несколько миллиардов долларов. В связи с вышеперечисленным на форуме поднимался вопрос о причинах невысокой оплаты труда российских разработчиков, на что западные аналитики ответили, что "России прежде всего нужен хороший имидж". Не согласиться с данным утверждением сложно - предубеждение против России существует во многих развитых странах, поэтому вполне оправданны попытки заявить о себе на мировом рынке, предпринимаемые российскими разработчиками, в частности ассоциацией Russoft. Однако результаты пока незначительны, что не удивительно, поскольку, по расчетам гендиректора компании "Рексофт" Александра Егорова, серьезный международный маркетинг бренда "русский программист" требует инвестиций как минимум в размере 300 млн. долл. В то же время участники форума отметили, что доверие к российскому офшору растет и все больше западных компаний выражают готовность к сотрудничеству.

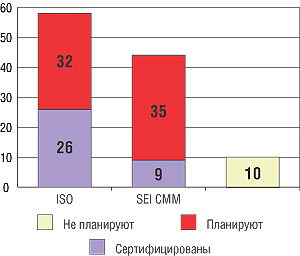

В числе названных на форуме проблем российского офшора ПО - отсутствие сертификатов ISO и СММ, наличия которых требует работа с зарубежными заказчиками (рис. 11). Нужные сертификаты имеют немногие российские компании-разработчики, а некоторые пока даже не собираются их получать.

Рис. 11. Отношение к сертификации, % от компаний (источник: Outsourcing-Russia.com, 2003)

Но дело не только в сертификатах. Еще больше ситуацию осложняет нехватка опыта в управлении проектами и качеством разработок - точнее, российские программисты не умеют (или умеют, но на недостаточно высоком уровне) работать с заказчиками. Aberdeen Group рекомендует российским разработчикам уделять больше внимания бизнес-аспектам взаимодействия с заказчиками и партнерами, в том числе долгосрочным. Стороны, подписавшие соглашение об аутсорсинге, должны взять за правило проводить регулярные встречи на официальном уровне с целью совместного анализа достигнутых результатов. С учетом ключевой роли управления бизнес-отношениями в процессе создания взаимовыгодного партнерства на форуме особое внимание было уделено вопросам создания эффективных моделей такого взаимодействия, которые позволили бы сочетать стабильность выделенного центра разработки и динамичность проектной модели. Без этого успеха не будет, ведь именно недостаточно квалифицированное взаимодействие с клиентами, по мнению Gartner, и привело к тому, что 50% проектов по IT-аутсорсингу признаны в 2003 году неудачными, так как их реализация не принесла запланированных результатов.

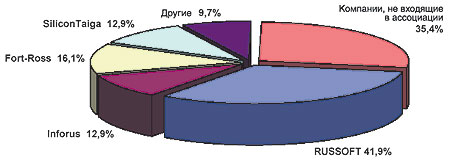

Мешает российским офшорным программистам воспользоваться имеющимися преимуществами и их разобщенность. Так, в самую крупную российскую ассоциацию офшорных программистов Russoft входит лишь около 42% компаний, работающих в отрасли. Для сравнения: NASSCOM объединяет 95% индийского рынка. Правда, в последнее время наметился значительный сдвиг: в целях повышения уровня бренда "Made in Russia" и более быстрого развития российские компании пытаются объединяться. Среди таких объединений лидирует уже вышеназванная профессиональная бизнес-ассоциация Russoft (http://www.russoft.org), оказывающая заметное влияние на развитие российской индустрии экспорта программных услуг. За ней с большим отрывом следуют Inforus (http://www.inforus.org/), Fort-Ross (http://www.fort-ross.ru) и Silicon Taiga (http://www.nsda.ru/) (рис. 12). Все указанные ассоциации создают новый имидж России, организуя в США, Европе и Японии конференции и круглые столы и рассказывая о возможностях российских IT-компаний.

Рис. 12. IT-ассоциации, % от компаний (источник: Outsourcing-Russia.com, 2003)

Кроме того, российские компании еще слишком малы, чтобы сражаться на международном рынке. Только в крупнейших из них работают от 200 до 500 человек. По данным Outsourcing-Russia.com, порядка 200 человек числятся в штате компаний, работающих на рынке свыше семи лет, и не более 100 - в начавших осваивать данную нишу четыре-шесть лет назад. Фирмы, образовавшиеся три года назад, вообще имеют в своем составе не более 30 человек. А для того, чтобы российских программистов заметили в мире, сотрудников должно быть несколько тысяч, так как крупнейшие мировые компании, входящие в рейтинг Fortune 500, согласно данным Gartner, предпочитают заказывать IT-услуги у фирм со штатом более 2 тыс. человек. Потому становятся вполне понятными незначительные объемы заказов у российских программистов. В общем, по убеждению участников форума, сектор ждет неминуемая консолидация.

А важнейшими проблемами уже общероссийского характера все участники форума признали слабые государственную поддержку и законодательство (данные CNews Analytics). Участники форума убеждены, что в случае, если государство начнет предпринимать реальные действия по поддержке IT-сектора и упростит законодательство, офшорное программирование будет развиваться значительно быстрее.

Еще одним барьером, мешающим отечественным компаниям-разработчикам осваивать иностранные рынки, является неразвитость телекоммуникационной инфраструктуры. В Москве и Санкт-Петербурге эта проблема более-менее решена, а в регионах вопросы развития инфраструктуры и сегодня остаются ее краеугольным камнем.

И наконец, еще одной проблемой, по мнению участников форума, является культурная совместимость, под которой подразумевается, что специалисты офшорной компании должны не только общаться на родном языке заказчика, но также работать в духе, соответствующем конкретным культурным условиям.

Авторы благодарят компанию "1С" за предоставленные материалы.

КомпьютерПресс 1'2004

|