Выбор долгосрочной стратегии развития сектора ИТ в России

Введение Введение

В настоящее время в России обеспечение устойчивого экономического роста страны является одним из основных и приоритетных вопросов.

Экономический рост в РФ можно стимулировать двумя путями. Во-первых, путем осуществления соответствующей макроэкономической политики, к которой относятся вопросы общей финансово-экономической стабилизации экономики страны, формирования благоприятного макроэкономического и инвестиционного климата, реформы государственного и административного управления и другие вопросы, целью которых являются задачи обеспечения необходимых условий и общеэкономической инфраструктуры для развития экономики.

Во-вторых, реализуя экономическую политику на уровне отдельных отраслей. Задачи реформирования и развития отдельных секторов российской экономики являются следующим этапом реформ и развития экономики страны после решения общеэкономических задач. Отраслевая политика является, как частью политики государства, так и плодом консолидированных усилий частного бизнеса. Сектор информационных технологий, сопредельных и связанных с ним бизнесов, может стать один из ключевых с точки зрения долгосрочного экономического роста страны отраслей, при этом эффективная политика государства по развитию и поддержке этой отрасли является высоко приоритетной.

К наиболее быстро растущим в мире, а в последние годы и в России, необходимо отнести сектор информационных технологий и отдельные сегменты электронных медиа услуг, таких как платное ТВ и Интернет услуги.

1. Состояние российского рынка электронных медиа услуг (платное ТВ и Интернет услуги)

Российский рынок электронных медиа услуг, таких как платное ТВ и Интернет, находится на ранней стадии своего развития. Если уровень проникновения Интернет в России на конец 2003 г. составил около 6,5% населения страны, то количество семей, пользующихся услугами коммерческого платного телевидения в 2003 г., по оценкам различных экспертов, колеблется от 1 до 1,5%1 семей. Подобные цифры говорят не только о низком уровне развития этих услуг в России, но и об исключительно высоком потенциале роста рынка в будущем.

В соответствии с международной практикой, уровень проникновения Интернет более чем в 10% является началом бурного развития рынка Интернет рекламы, тогда как для развития рынка электронной коммерции B2C требуется преодоление 30% барьера.

Проникновение отдельных видов услуг в различных странах

Источник: Morgan Stanley по США и Германии; J’son Partners, “Комкон”, Фонд общественное мнение, анализ автора - по России

Сравнительный анализ России с развитыми странами мира показывает не только низкий уровень развития отдельных видов услуг, но и явное отставание развития Интернет и платного ТВ от сотовой связи, что говорит о большом потенциале их развития в будущем. Причиной же неразвитости, по всей видимости, является неразвитость инфраструктуры, в том числе телекоммуникационной и кабельной, по причине недоинвестированности.

Сравнительный анализ динамики развития Интернет услуг и сотовой связи говорит о значительном отставании Интернет от сотовой связи.

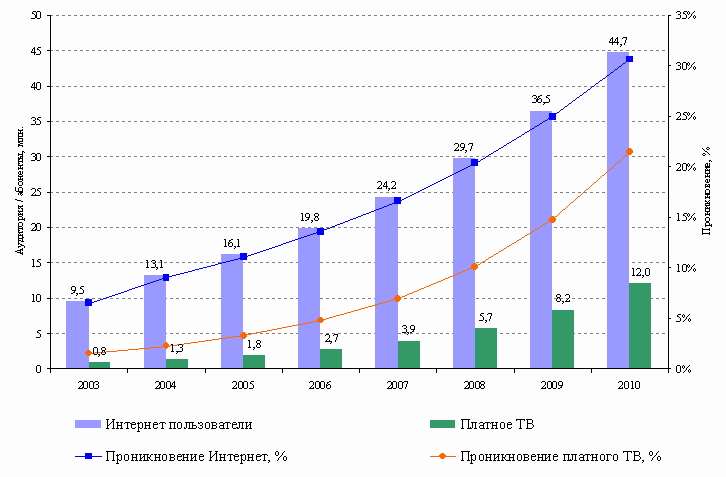

Динамика развития сотовой связи и Интернет в России, млн. пользователей / абонентов

Источник: J’son Partners, “Комкон”, Фонд общественное мнение, анализ автора

На графике видно взрывное развитие сотовой связи с 2002г., когда проникновение выросло в течение менее чем 2,5 лет с 5,5% на конец 2001г. до 30% на апрель 2004г. В то же время как ярко выраженное отставное Интернет рынка можно объяснить недоинвестированностью Интернет инфраструктуры и телекоммуникационных сетей в целях предоставления Интернет доступа. На сотовом рынке благодаря много миллиардным инвестициям в инфраструктуру нескольких крупных сотовых операторов (“МТС”, “Вымпелком”, “Мегафон”) и множеству мелких удалось построить новые современные сотовые сети по своей территории страны, масштабные затраты на рекламу позволили создать и раскрутить на рынке новую для потребителя услугу. В то же время отсутствие на рынке Интернет крупных игроков, которые могли реализовать масштабные инвестиционные программы по модернизации существующих и строительству новых телекоммуникационных сетей с целью развития Интернет услуг, а также располагающих ресурсами для продвижения Интернет услуг (маркетинг и реклама) значительно замедляли и замедляют развитие Интернет рынка.

При привлечении интереса крупных инвесторов к рынку Интернет и появлению на нем крупных игроков сектор может повторить успех сотового рынка. Это же относится и к рынку платного ТВ.

В случае если мы предположим, что Интернет по уровню проникновения сравнится с сегодняшним уровнем развития сотовой связи, а платного ТВ достигнет, по крайней мере, 70% этого уровня к концу 2010г., то мы сможем получить базовый прогноз развития этих рынков (см. график).

Прогноз развития рынков Интернет и платного ТВ в России, млн. подписчиков / пользователей

Источник: J’son Partners, “Комкон”, Фонд общественное мнение, прогноз автора

С другой стороны этот сценарий может оказаться слишком пессимистичным и одновременно наоборот оптимистическим, все будет зависеть от того, какой стратегии, прежде всего, инвестиционной, будут придерживать основные игроки (телекоммуникационные компании, кабельные сети, др.) и инвесторы на рынке.

2. Состояние рынка ИТ в России

Существуют различные оценки рынка ифнормационных технологий (ИТ) в России, которые делались компаниями IDC, “РосБизнесКонсалтинг”, ИД “Компьютера”, АНО ИКЦ “Бизнес Тезаурус”, инвестиционным банком Brunswick UBS и Министерством РФ по связи и информатизации (в настоящий момент Министерство по информационным технологиям и связи РФ). Используя различные источники, автор сделал свой анализ развития рынка.

Рынок информационных технологий после падения в 1998-1999 гг.2, которое было вызвано финансовым кризисом августа 1998 г., активно развивался в течение последних 5 лет и уже в 2002 г. превысил уровень 1997 г. По прогнозам большинства рыночных аналитиков, рынок продолжит расти и дальше, а темпы его развития в зависимости от сегмента составят от 15 до 30% в год в долларовом исчислении.

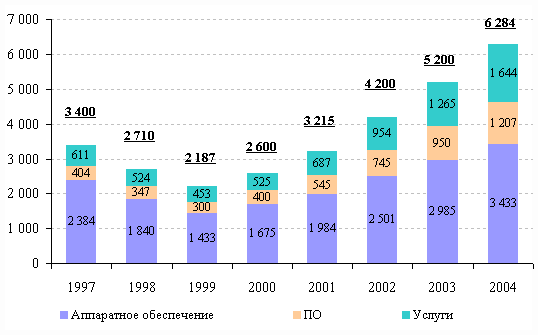

Объем российского рынка ИТ, млн. долл.

Источники: ИД “Компьютера”, “РосБизнесКонсалтинг”, IDC, Brunswick UBS, Министерство РФ по связи и информатизации, анализ автора

При сохранении текущих тенденций развития рынок информационных технологий сможет достичь 11 млрд. долл. уже в 2007 г.

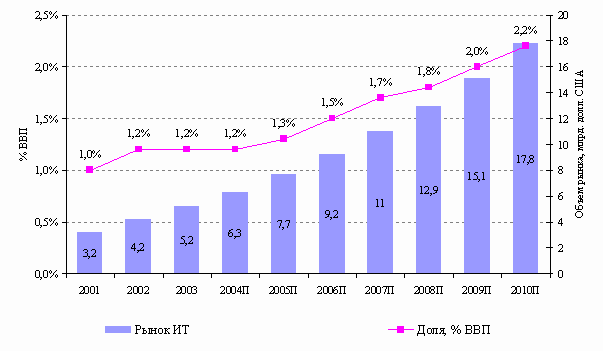

Хотя рынок информационных технологий развивается в настоящее время высокими темпами, его доля в структуре ВВП очень низка. Она равна в настоящий момент не многим более 1%, в то время как в США и Канаде 4%, в Западной Европе 2,5% ВВП3.

При сохранении текущих тенденций развития отрасли информационных технологий и макроэкономических показателей развития российской экономики в целом (около 7% реального роста ВВП в год) Россия сможет приблизиться к текущим показателям Западной Европы не ранее 2009 г., когда доля информационных технологий в ВВП РФ сможет достичь 2% (см. График). Это при темпе роста рынка в долларовом выражении в среднем 19,2% в год за 2004-2010гг.

Прогноз развития рынка информационных технологий и роста ВВП России до 2010 г.

Источники: Brunswick UBS, ИД “Компьютерра”, АНО ИКЦ “Бизнес Тезаурус, “РБК”, Министерство экономического развития и торговли РФ и прогноз автора

Вероятность реализации выше представленных прогнозов будет зависеть от двух факторов: возможность российской экономики поддерживать текущие темпы роста около 7% в год), с одной стороны, и возможности отрасли информационных технологий развиваться согласно вышеприведенным темпам роста, с другой стороны. Первый из этих факторов зависит от темпов роста отдельных отраслевых сегментов российской экономики, среди которых сектор информационных технологий может оказать самое значительное влияние. Рост ВВП страны, таким образом, является производной от развития информационного сектора, как и других сегментов российской экономики.

Можно ли считать представленные прогнозы развития российского рынка достаточными с точки зрения долгосрочных задач, как сектора, так отечественной экономики? В то время как абсолютные цифры развития сектора говорят о потенциальном росте более чем на 200% с 2003 по 2010 гг., относительные цифры говорят об отставании развития сектора по сравнению с текущей ситуацией в развитых мировых экономиках. Таким образом, качественное развитие сектора информационных технологий, согласно этому сценарию, нельзя считать удовлетворительным. К тому же для достижения уже к 2010г. аналогичного с сегодняшними показателями Западной Европы уровня в 2,5% от ВВП темпы роста сектора ИТ в течение 2004-2010гг. должны составлять не 19,2%, а 21,4% в год, что вполне достижимо.

С другой стороны, какой уровень развития сектора надо считать достаточным для России пока остается вопросом.

Так или иначе, будущее развития секторов ИТ и электронных медиа это производная от двум основных факторов: действий частного сектора в развитии этих рынков и государственной политики по поддержания роста этих отраслей экономики и экономики в целом.

3. Выработка долгосрочной стратегии развития сектора информационных технологий в России

Для России 90-е годы XX века и начало XXI века явились периодом серьезных экономических и политических реформ, которые повлекли за собой глубокие преобразования во всех сферах общественной жизни. Главным результатом этих преобразований стало создание нового частного сектора в экономике России. Страна пережила долгий и глубокий экономический кризис, который был обусловлен, в первую очередь, проблемами переходного периода социально-политической трансформации государства, а также неблагоприятным экономическим климатом, длительным отсутствием политической и экономической стабильности в стране и рядом других причин.

Россия, в конечном счете, справилась с этим кризисом, и с 1999 г. ХХ века в РФ начался экономический рост, который дал импульс развитию многих отраслей и производств и продолжается в настоящее время. Вместе с тем этот рост пока не является устойчивым, что во многом вызвано высокой степенью зависимости современной российской экономики от внешнеэкономических факторов, гипертрофированного развития сырьевых отраслей в ущерб более высокотехнологичным отраслям, большему развитию товарной экономики, а не экономики услуг.

Позитивные сдвиги в экономике РФ также пока не привели к коренному улучшению позиций России на мировой арене. В некоторых областях, правда, ситуация несколько улучшилась. Это привело к тому, что в 2002 г. РФ была признана США и ЕС страной с рыночной экономикой, заметно повысились ее кредитные рейтинги, а по классификации отдельных кредитных агентств (Moody’s) РФ уже вышла на инвестиционный уровень. Вместе с тем в других важных областях экономическое отставание России от развитых стран мира даже усилилось. Одним из проявлений этого феномена является, как указывалось выше, ухудшение структуры экономики страны. Оно выражается в снижении доли обрабатывающих, в особенности высокотехнологичных отраслей, и росте доли сырьевого сектора, что четко проявляется и во внешней сфере через ухудшившуюся структуру внешней торговли.

Высокотехнологичные сектора экономики пострадали в годы экономического кризиса в России в силу тех же причин, что и прочие отрасли. Вместе с тем, для ухудшения их положения важными были и причины, связанные с государственной политикой в экономической сфере. К таким причинам многие эксперты относят неоправданно быстрый уход государства из экономики страны. Одновременно с этим государство заметно способствовало созданию благоприятных условий функционирования для сырьевых и других сфер экономики с низкой добавленной стоимости, не обращая должного внимания на развитие секторов с высоким уровнем переработки продукции и добавленной стоимостью. Это выражалось, в частности, как в непропорциональном налоговом бремени, так и в избыточных административных барьерах для развития обрабатывающего сектора. Кроме того, у высокотехнологичных отраслей не было такого мощного внешнего стимула для развития как у добывающих отраслей в России в виде высоких внешнеторговых цен на сырьевые товары, составляющие главный предмет российского экспорта.

В стране в годы перестройки экономики не было внятной промышленной политики. Между тем из мирового опыта известно, что такая политика может в определенные периоды жизни общества исполнять роль ключевого инструмента в экономической политике государства. Споры в российских экономических кругах, продолжающиеся и в настоящее время, о необходимости выбора между либеральной и промышленной политикой, не имеют под собой практической почвы. Пока в стране отсутствует эффективная экономическая инфраструктура, не созданы благоприятные условия для устойчивого роста экономики и частного сектора, руководство, направление и содействие развитию со стороны государства вкупе с консолидированными усилиями общества являются необходимыми. Даже в таких развитых странах как США, Германия, Япония или Франция, влияние государства на экономику несравнимо выше, чем в современной России. Тем более, что само содержание промышленной политики претерпело в последние годы заметное изменение: она стала более “мягкой” и вполне вписывается в либеральную политику.

Сложившийся в настоящее время дисбаланс экономики России в сторону сырьевого сектора препятствует экономическому росту страны на длительную перспективу. Обрабатывающие отрасли, и особенно высокотехнологичные отрасли, являются в настоящее время основными двигателями экономического роста развитых государств.

Наиболее динамично развивающимся сектором современной мировой экономики является отрасль информационно-коммуникационных технологий (ИКТ). Эта отрасль является сегодня “локомотивом” роста экономики наиболее развитых стран. Вместе с тем, если сектор коммуникаций, являющийся важной частью этой отрасли, развивается уже около 100 лет (как в мире, так и России), то история информационного сектора, насчитывает не более четверти века. При этом значение последнего в настоящее время настолько велико, что он стал основой формирования информационной или “новой экономики”.

В России сектор информационных технологий развит заметно меньше, чем во многих развитых и даже отдельных развивающихся странах мира. Это сдерживает дальнейшее развитие экономики России.

Очевидно, сектор информационных технологий не может стать основным локомотивом экономического роста страны на ближайшую перспективу вследствие неразвитости большинства потребительских секторов экономики, удовлетворяющих первичные потребности человека в пище, одежде, жилье и других, в т.ч. промышленных, товарах, но может стать одним из самых быстрорастущих секторов сегодня и основой для будущего роста и долгосрочного развития экономики страны.

Современный уровень развития российского рынка информационных технологий, не смотря на ряд положительных факторов и тенденций, нельзя назвать удовлетворительным, по причине того, что потенциальные возможности его развития, с учетом ресурсной базы России (человеческий и технологический потенциал и система образования), во много раз превышают текущий уровень развития и полностью не соответствуют положению России на мировых рынках информационных технологий, как и всей технологической продукции в целом.

Причины проблем развития российского сектора информационных технологий нужно искать не только в общих текущих проблемах экономики России. Проблемы экономического и политического развития страны последних 10-20 лет, безусловно, повлияли на фундаментальные причины отставания российского сектора информационных технологий. Негативное воздействие оказала и неадекватная государственная экономическая политика в секторе в последние годы. В то время как к основным текущим проблемам сектора можно отнести недостаток инвестиционных ресурсов для развития, большое налоговое бремя для бизнеса высоких технологий и административные барьеры. Отдельным вопросом является недостаточная государственная поддержка, без которой качественный скачок в развитии сектора невозможен.

Кроме этого, к отдельным причинам неразвитости российского рынка информационных технологий можно отнести:

- Низкий спрос на продукцию ИТ со стороны корпоративных пользователей.

- Низкое развитие базисных для отрасли информационных технологий отраслей, таких как телекоммуникации и сети Интернет доступа, основанные на них, и сетей платного телевидения (в т.ч. спутниковые и кабельные).

- Неэффективная структура российской экономики, в которой основная часть экономики приходится на сырьевой и обслуживающий его сектор.

- Сильные позиции на российском рынке продукции иностранных производителей аппаратного и программного обеспечения.

Положение в российском ИТ секторе в настоящее время меняется в лучшую сторону, что, прежде всего, выражается в значительном росте объема рынка, а также постепенном росте объемов инвестиций в сектор со стороны различных внешних инвесторов.

При активной поддержке государства и консолидированной политике частного бизнеса в перспективе ситуация не только способна еще более измениться к лучшему, но и сектор может выйти на качественно новые рубежи своего развития. Для этого необходима совместная выработка приоритетов и разработка долгосрочной стратегии развития сектора и механизмов ее реализации, которые должны привести к действенным практическим шагам по поддержке и совместному развитию сектора информационных технологий.

Необходимость комплексной государственной политики и поддержки развития сектора информационных технологий со стороны государства является практически аксиомой, и не оспаривается большинством экспертов. Вопросом, который в настоящий момент интересует многих, является, как это делать.

Цели российского государства в области ИТ состоят в развитии эффективной экономики России, формировании производства и экспорта продукции с высокой степенью обработки, развитии образования населения и государственного управления на базе ИТ. Приоритет ИТ для развития всех сфер национальной экономики в долгосрочном плане настолько высок, а отставание России от ведущих стран мира в этой области настолько велико, что фактор времени становится одним из решающих.

В области ИТ в современной мировой экономике существуют явные лидеры, которые извлекают наибольшие выгоды из международной торговли и кооперации в области ИТ, и не собираются уступать свои позиции на мировых рынках другим конкурентам. В большинстве стран мира потребности в ИТ, особенно программного обеспечения и услуг, будут удовлетворяться в ближайшей и среднесрочной перспективе импортом из США, стран Западной Европы и Юго-Восточной Азии.

Интересы России могут лежать в первую очередь в производстве программного обеспечения (ПО), как для собственного использования, так и на экспорт, которое будет определять способность страны конкурировать с ведущими странами мира, что должно в полной мере быть поддержано государством. Быстрое увеличение производства ПО создало бы независимую от мировых колебаний сырьевых цен опору российской экономики, не требующую на свое создание крупных вложений, и позволяющую занять большие технически высоко грамотные трудовые ресурсы в стране.

Вторым необходимым элементом государственной политики должно стать развитие производства российского аппаратного обеспечения.

Вопрос же развития сферы ИТ услуг можно решить без значительного вмешательства государства, не считая вопросов создания благоприятных макроэкономические условий для развития всего технологического бизнеса, в т.ч. ИТ бизнеса.

Тогда как для отдельных сегментов отрасли в большей степени, и для всего сектора в целом, должны быть созданы условия максимальной инвестиционной привлекательности, создана необходимая инфраструктура для развития новых проектов и бизнесов и максимально расширена обеспеченность сектора инвестиционными ресурсами, которые могут быть привлечены из различных источников - частных, государственных и иностранных.

Государственная политика в этом направлении должна включать в себя создание необходимой инфраструктуры для развития бизнеса, частью которой может стать система поддерживаемых государством технологических парков (технопарков), которые являются основой развития инновационного, прежде всего информационно-коммуникационного сектора во всем мире; система административных, налоговых и других инструментов стимулирования развития сектора; прямое государственное участие, в том числе инвестиционное, в развитии крупных инфраструктурных и приоритетных с точки зрения долгосрочного развития проектов.

Главные проблемы современной государственной политики в секторе ИТ можно определить следующим образом:

- Отсутствие государственной стратегии развития сектора, а вместе с ней и целостной государственной программы развития сектора на долгосрочную перспективу, которая могла бы включать в себя цели, задачи, методы и механизмы развития всего сектора и отдельных его сегментов.

- Отсутствие единого координирующего органа, занятого работой по реализации стратегии развитии сектора информационных технологий, как целенаправленной и тем более активной деятельности государства в этом направлении.

- Задачи, реализуемые в рамках существующих механизмов, к которым, прежде всего, необходимо отнести Федеральные целевые программы в области информационных технологий, не соответствуют текущим экономическим вызовам, стоящим перед государством, как и не удовлетворяют задачам долгосрочного экономического роста экономики страны. Более того, даже те задачи, которые ставятся в рамках реализации данных программы, не могут быть выполнены по причинам отсутствия достаточного финансирования и должной координации развития между отдельными государственными органами.

Целостный и системный подход к вопросам развития сектора поможет значительно изменить ситуацию к лучшему.

Вопрос развития отрасли информационных технологий является частью работы по выполнению задач значительно роста экономики страны и благосостояния граждан, которая должна вестись, как в области макроэкономики в целом, так и по отдельным отраслевым направлениям государственной политики.

С учетом ряда особенностей, таких как высокий уровень конкурентных преимуществ России в информационном секторе, высоком уровне добавленной стоимости этого бизнеса и интересов стратегического развития государства информационная отрасль должна стоять в числе основных приоритетов развития государства.

Только совместная работа государственных органов и частного бизнеса по развитию сектора может привести к выработке согласованной политики развития сектора информационных технологий в России. По нашему мнению, к необходимым элементам этой работы можно отнести:

- Выбор приоритетов развития сектора на уровне отдельных бизнес направлений и приоритетных проектов для развития.

- Определение методов и механизмов поддержки развития сектора.

- Разработка и утверждение стратегии развития государства в секторе ИТ в форме программы развития сектора на долгосрочную перспективу.

- Назначение координатора и ответственного за реализацию этой стратегии на государственном уровне. Разграничение полномочий и детализация сфер компетенции отдельных органов исполнительно власти, отвечающих за политику в сфере развития сектора ИТ. Наделение участников необходимыми ресурсами и полномочиями по реализации данной программы.

- Реализация стратегии и программ развития сектора и отдельных проектов.

-

1"Комкон", анализ автора

2Падение объема рынка в стоимостных показателях отражает физическое падение объема ИТ услуг, а также падение стоимостных показателей ИТ услуг вследствие девальвации рубля по отношению к доллару, снижая объем рынка в долларовом выражении.

3ИГ "Атон", Аналитический отчет по компании "РосБизнесКонсалтинг", М., 3 апреля 2002г., C.18.

-

Об авторе:

Шеховцов Михаил Васильевич, Директор по стратегии ОАО “Система Масс-медиа” (масс-медиа холдинг в структуре АФК “Система”, в который входят рекламные компании, издательский бизнес, дистрибуция прессы, бизнес платного ТВ и другие активы)

2001-2003. Член Правления, Директор по стратегическому развитию и инвестициям Интернет провайдера “МТУ-Интел”.

1999-2000. Исполнительный директор в инвестиционном департаменте АФК “Система”.

До работы в АФК “Система” являлся сотрудником инвестиционно-банковского департамента Инвестиционной Группы “Ренессанс Капитал”.

Страница сайта http://silicontaiga.ru

Оригинал находится по адресу http://silicontaiga.ru/home.asp?artId=2848

|