|

|

Рынки приложений виртуализации, коллективной работы и CRM в первой половине 2012 года

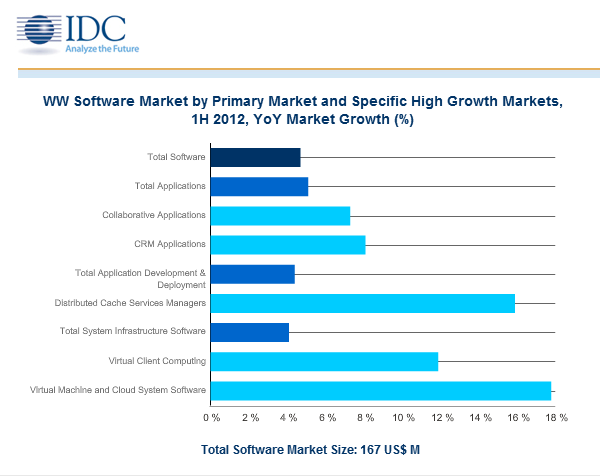

Компания IDC опубликовала последние данные своей службы Worldwide Semiannual CRM Applications Tracker. В первой половине 2012 г. мировой рынок программного обеспечения вырос на 4,7 процента по сравнению с тем же периодом предшествующего года и достиг 167 млрд. долл., что соответствует прогнозу IDC. Аналитики IDC ожидают, что с 2012 г. рост будет измеряться однозначными числами, немного ниже показателей 2010 и 2011 годов. На региональных показателях общего рынка ПО сильно отразился спад в Западной Европе, на которую приходится более 27 процентов мирового рынка. В первой половине 2012 г. это был единственный регион с отрицательным ростом. Рынок США, (45 процентов общего рынка) вырос на 6,8 процента по сравнению с предшествующим годом; развивающиеся рынки Латинской Америки и Азиатско-Тихоокеанского региона (кроме Японии) также успешно росли по сравнению с предшествующим годом. Среди стран с самыми высокими показателями роста в первом полугодии 2012 г. - Колумбия, Россия, Филиппины, Китай, Перу и Новая Зеландия. Среди трех основных сегментов «коммерческого» ПО по классификации IDC, самым быстро растущим (5,1 процента по сравнению с предшествующим годом) был сегмент приложений, на который приходится почти 49 процентов всего рынка. Основными областями роста в сегменте приложений были программы для коллективной работы и CRM. В двух других сегментах «коммерческого» ПО, проектирования и развертывания приложений (AD&D) и системной инфраструктуры, наиболее высокие темпы роста достигнуты на рынке виртуализации. В сегменте приложений для коллективной работы высокими темпами роста в последние два года выделяются приложения для групповой работы (Team Collaborative) и корпоративных социальных приложений (Enterprise Social Software). Не удивительно, что доля рынка корпоративных социальных приложений выросла с 3 процентов вторичного рынка приложений для коллективной работы в 2008 г. до более 11 процентов в первой половине 2012 г. А рынок приложений для групповой работы вырос почти на 15 процентов в первой половине 2012 г. «Компании все чаще обращаются к социальным решениям как инструменту принятия решений и специальным ускорителям работы. Они нуждаются в более мощной функциональности интеграции данных и контента с людьми и системами, - говорит Ванесса Томпсон, директор по исследованиям компании Enterprise Social Networks and Collaborative Technologies. - В новом предприятии, основанном на коллективной работе, расширяются возможности совместного доступа к асинхронным данным и контенту для организации взаимодействия с разнообразными внешними участниками, в том числе клиентами, партнерами и поставщиками». Среди различных категорий корпоративных приложений выделяется рынок управления взаимоотношениями с клиентами (CRM). Показатели роста трех из четырех категорий рынка CRM выражались двузначными числами в первом полугодии 2102 г. Единственный сегмент CRM с однозначным показателем - рынок контакт-центров. Общие темпы роста трех других рынков, обслуживания клиентов, маркетинга и продаж, превысили 12%. «В 2011 г. на рынке приложений CRM наблюдался эффект рикошета, который охватил и значительную часть 2012 г. В "век клиента" центральным элементом стало восприятие заказчика, и благодаря влиянию социальных сетей у компаний появляется мощный стимул для инвестиций в инфраструктуру для работы с клиентами. Стремление взаимодействовать с клиентами в любое время, в любом месте и выбранным ими способом привело к изменению стратегии выхода на рынок многих компаний. В настоящее время технология - обязательное условие стабильного качества услуг, предоставляемых в любом объеме», - говорит Мэри Уордли, вице-президент по CRM- программам и качеству обслуживания клиентов. Оба рынка виртуализации, виртуальных машин и облачных систем, и виртуальных клиентов, были среди самых быстрорастущих рынков ПО. Рост рынка виртуальных машин и облачных систем был чуть ниже (17,8% в первом полугодии 2012 г.), а темпы роста рынка виртуальных клиентов по-прежнему немного превышали 10 процентов, как и в предшествующие три года. Кривые роста других технологий, связанных с виртуализацией, например, планирования рабочей нагрузки и автоматизации, такие же, как в сегментах основных технологий. «Количественные показатели поставок по-прежнему остаются высокими и растут, но на зрелых рынках с высоким уровнем виртуализации происходит небольшое замедление. Менются и бизнес-модели. Гипервизоры приносят меньше прямых доходов и все чаще становятся встроенным компонентом операционных систем и облачных систем. Конкуренция на рынке более ожесточенная, чем прежде, и такие поставщики, как Microsoft и Red Hat, выпускают все более мощные и менее дорогостоящие решения, бросая вызов лидеру рынка VMware. Облачные системы, среди которых такие платформы, как vCloud, OpenStack и CloudStack, пока по-прежнему находятся на ранних стадиях развития. Однако перед ними открываются отличные перспективы по мере того, как клиенты переходят к облачной инфраструктуре. На клиентской стороне продолжается устойчивый рост виртуальных клиентов», - говорит Гэри Чень, менеджер по исследованиям облачных и виртуальных систем.

Страница сайта http://silicontaiga.ru

Оригинал находится по адресу http://silicontaiga.ru/home.asp?artId=11699 |