|

|

Цены на ИТ-аутсорсеров в России будут расти

Постепенное взросление российского ИТ-рынка стимулирует интерес к четкой и понятной оценке стоимости его игроков. Долгое время попыткам дать нормальную оценку российским игрокам мешала их закрытость и непрозрачность. Вместе с ростом объема рынка ИТ-услуг и оборота лидирующих игроков появилась возможность определять стоимость ИТ-активов стандартными методами. Несмотря на все трудности взросления, рынок постепенно становится более открытым, а ситуация с традиционными ИТ-активами сегодня уже более-менее очевидна - оценки системных интеграторов по аналогичным метрикам в целом близки к западным. При этом в секторе сервис-провайдеров ИТ-услуг - и высокорентабельном и более перспективном, в том числе, с точки зрения продвижения на глобальном рынке и привлечения не только иностранных заказчиков, но и инвесторов - можно пока констатировать явное отставание. Российские ИТ-аутсорсинговые компании на фоне своих иностранных "коллег" остаются недооцененными. Отчасти это можно связать со сложностями развития самого сегмента ИТ-аутсорсинга в России - уже несколько лет, как здесь ожидают бума и взрывного роста. И похоже, у нас на глазах наступает момент, когда данный сегмент, пусть с некоторым опозданием и пробуксовкой, начинает развиваться. Конечно, ему долгое время мешала "мода" на кэптивные ИТ-аутсорсинговые структуры. С другой стороны, кризис помог показать значимость и очевидные выгоды аутсорсинга. Также очевиден бум аутсорсинга ИТ на глобальном рынке и, соответственно, заметно усиление глобальных провайдеров, в том числе за счет консолидации, которая идет на локальных рынках. Прогноз динамики рынка ИТ-аутсорсинга в региональном разрезе, 2010-2015 (млн. долл.)

Источник: Gartner, 2011 Кроме этого, столкнувшись в конкурентном поле с сильными игроками российские экспортеры ПО развивают сервисную составляющую и применяют этот удачный опыт для российских клиентов. Вскоре эта ситуация может измениться в лучшую сторону - российские разработчики оказывают все больший объем услуг поддержки и в банковском секторе европейских стран начинают конкурировать за клиентов с традиционными игроками - аутсорсерами из Индии. И ничто им не мешает запустить схожие продукты по поддержке в РФ, так как спрос на данные услуги растет. Также нельзя не отметить распространение облачных вычислений, которое должно дать новый импульс для развития ИТ-аутсорсинга. В результате можно предположить, что ситуация на рынке ИТ-аутсорсинга в России, как и во всем мире, в ближайшее время изменится. Соответственно, должны измениться и подходы к оценке бизнеса российских поставщиков услуг. А оценка стоимости таких компаний может приобрести стратегическое значение. Если посмотреть на статистику сделок M&A на мировом ИТ-рынке, можно увидеть, что крупнейшие объединения последних лет были сфокусированы как раз на сервис-провайдерах и игроках в сегменте ИТ-аусторсинга. Глобальная консолидация ИТ-аутсорсеров Главным событием 2008 г. на глобальном рынке ИТ-аутсорсинга стал не столько кризис, резко сокративший бюджеты заказчиков, сколько громкое объединение EDS и НР - стоимость сделки составила 13,9 млрд долл. В 2009 г. Dell приобрела Perot (3,9 млрд. долл.), а Xerox-ACS (6,4 млрд. долл.), также в целях усиления сервисных составляющих своих бизнесов. Выручка ключевых ИТ-аутсорсинговых компаний мира, 2009

Источник: Gartner, 2010 В 2009 году индийская аутсорсинговая компания Tech Mahindra предложила за пакет в 31% акций Satyam рекордную сумму - 351 млн долл. или на 23% выше рыночной стоимости на тот момент. Четвертый по величине аутсорсер Индии оценивался в 660 млн долл., в его штате работало около 53 тыс. сотрудников, а в числе клиентов можно отметить такие промышленные гиганты, как General Electric, Cisco Systems и Qantas Airways. В 2010 г. стало известно, что Siemens и Atos Origin договорились о проведении процедуры обмена активами, в результате которой будет создан второй крупнейший в Европе ИТ-аутсорсер, уступающий по масштабам деятельности только IBM. Siemens получала 15% акций и место в совете директоров французского ИТ-аутсорсера Atos Origin. В обмен на это немецкий концерн передавал в подчинение Atos свою убыточную дочернюю ИТ-компанию Siemens IT Solutions (убыток в 463 млн евро в 4 кв. 2009). Динамика роста выручки ключевых ИТ-аутсорсинговых компаний мира, 1 кв. 2011

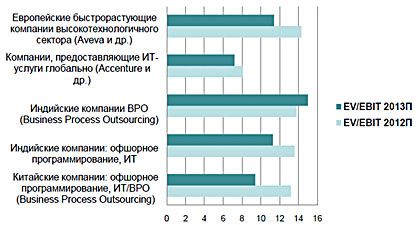

Источник: Gartner, 2010 В результате этой сделки на мировом рынке появился крупнейший игрок с полностью европейскими корнями, который будет конкурировать за контракты не только с американскими IBM или Accenture, но и с индийскими Tata Consultancy Services, Tech Mahindra и Satyam Computer Services. Сделка Atos Origin - Siemens, оцениваемая в 850 млн евро, является крупнейшей для Европы с момента создания альянса между Daimler и Renault. Для самого Siemens это крупнейшая сделка со времен создания Nokia Siemens Networks. По оценкам аналитиков, в результате поглощения Siemens IT Solutions аутсорсер Atos сможет практически удвоить свои финансовые показатели и уже через год нарастить выручку с 5,1 млрд. евро до почти 9 млрд. евро. Летящие BRICS В то время как зрелые американские ИТ-аутсорсеры демонстрируют адекватный для своего уровня развития невысокий рост, китайские и индийские поставщики сохраняют двузначные темпы роста. Капитализация Топ-4 индийских игроков - TCS, Infosys, Cognizat, Wipro - в этом сегменте суммарно превысила на начало августа 2011 года100 млрд. долл. Высокая рентабельность бизнеса индийских компаний вместе с увеличением доли сервисной составляющей в их выручке повышают потенциал роста стоимости их бизнеса. Средние значения мультипликаторов (Median) EV/EBIT для аутсорсинговых компаний (прогноз 2012-2013) Источник: Altone Investments, 2011 России - подготовиться Учитывая, что развитие российского рынка ИТ в той или иной мере соответствует мировой парадигме, можно предположить, что консолидационные процессы обретут силу и в нашей стране. Ключевой вопрос: насколько активны тут будут "покупатели", т.е. глобальные компании, и какие именно поставщики ИТ-аутсорсинга окажутся в их фокусе в первую очередь. Риск выхода на рынок крупных иностранных сервисных компаний может оказаться дополнительным стимулом для консолидации. И недалеко то время, когда многим интеграторам под натиском глобальных провайдеров, с одной стороны, и распространением "облачных" трендов, с другой, придется выбирать между слияниями и уходом с рынка. В ситуации, когда сильные будут объединяться, чтобы стать еще сильнее, ИТ-аутсорсинг может оказаться своего рода движущей силой консолидации. Как отмечает Сергей Карась, управляющий партнер M&A бутика Altone Investments, аутсорсинг от интеграторского бизнеса отличает высокая прогнозируемость, длинные контракты и выраженный эффект масштаба, т.е. после достижения критической массы прибыль у аутсорсера резко вырастает, а у интегратора - нет. Соответственно, оценка аутсорсинга и в России станет в разы превышать показатели интеграторского бизнеса, и "именно этот сегмент бизнеса даст конкурентное преимущество в грядущей консолидации ИТ-рынка в РФ", - считает он. Поэтому легко увидеть возможный путь повышения капитализации для интеграторов - как раз за счет роста аутсорсинговой составляющей с выделением в отдельную, операционно-независимую бизнес-единицу. "Аутсорсеры будут стоить дороже, как только повысится прозрачность бизнеса и сформируется критическая масса на рынке. Это вопрос времени, максимум 1-2 лет", - резюмирует Сергей Карась. Сегодня российский рынок ИТ-аутсорсинга сильно дефрагментирован: почти 70% составляют мелкие, если ориентироваться на глобальный контекст, компании. В ситуации незрелости и малого интереса со стороны крупных заказчиков рынок растет пока преимущественно за счет средних и малых предприятий - они тщательным образом планируют ИТ-расходы и напрямую заинтересованы в экономии от перевода части операций в ИТ-аутсорсинг. Диалог ИТ-поставщиков с крупными заказчиками давно начинается с того, что аутсорсинг дает возможность легче прогнозировать структуру затрат и более эффективно использовать средства, достигая экономии в рамках обслуживания по всей стране. Если же говорить о действительно крупных игроках на российском рынке ИТ-аутсорсинга, то их, к сожалению, пока немного. А размер здесь имеет значение поскольку, если сервис-провайдер ориентируется на крупные компании в качестве клиентов, то он изначально должен соответствовать им в масштабах, а не спешно набирать команду в случае получения контракта. Сегодня в стране есть только несколько компаний, которых можно назвать крупными аутсорсерами. При этом, по разным экспертным оценкам, ни одному игроку пока не удается занять хотя бы 10% общего сегмента аутсорсинга, даже с учетом офшорной разработки. В числе лидеров в этом сегменте фигурируют "Техносерв", "Оптима", "Инфосистемы Джет", "Россервис", "Микротест", ЛАНИТ и IBS. Причем из них чистым аутсорсером - т.е. компанией, у которой 100% выручки приходится на проекты в сфере ИТ-аутсорсинга, является лишь "Россервис", у остальных на долю аутсорсинга приходится лишь небольшая часть выручки. В структуре рынка доминирует обслуживание ПК и сетевого оборудования - до недавнего времени доля этого сервиса составляла немногим менее 50% внутри всех аутсорсинговых услуг. Однако постепенно начинает расти доля хостинга инфраструктурных услуг, аренды ИТ-инфраструктуры и аутсорсинга информационных систем.

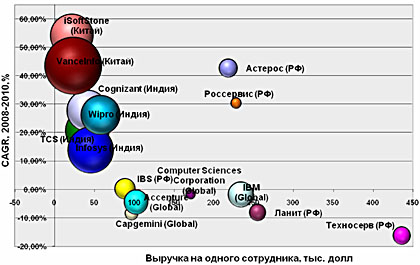

Очевидно, что стоимость активов российских аутсорсеров пока проигрывает в сравнении с игроками развитых и развивающихся рынков. С другой стороны, стоимость немногочисленных публичных ИТ- компаний в России выросла за последние 2-3 года в 5-6 раз, при том что их выручка за этот период увеличилась в 1,5-2 раза. Это можно считать положительным индикатором, говорящим о том, что процесс "дооценки" российских игроков идет на наших глазах. Дополнительный позитивный индикатор - рост рынка ИТ-аутсорсинга, который опережает по темпам рынок ИТ в целом. Так, в 2010 г. его объем составил 652 млн долл. при росте 23,7% (данные IDC). Для сравнения, объем всего рынка ИТ за тот же период составил 18,6 млрд долл. (данные Минсвязи в пересчете по средневзвешенному курсу) при росте 19%. На текущий момент, если применять стандартные методы оценки, у российских ИТ-аутсорсеров капитализация получается равной годовой выручке (если не 1/2), в то время как у индийских и китайских поставщиков - 2-5 годовым выручкам в среднем. У Infosys - 8-годовым выручкам. Соответственно, можно предположить, что российские сервис-провайдеры аутсорсинговых услуг недооценены в 2-5 раз. Можно проанализировать точность оценки российских компаний в сравнении с индийскими или китайскими на основании финансовой отчетности (оборот, задолженность по кредитам и займам и пр.), официально заявленной численности сотрудников, а также размера выручки компании на одного сотрудника. Тогда в сравнении получится, что самые высоко оцененные компании - китайские iSoft Stone и Vancel Info. Они демонстрируют не только высокую рыночную стоимость, но и растут в среднем на 48% в год (за последние три года) при среднерыночном показателе роста в 10% (CAGR, Китай). Показатель удельной выручки на сотрудника крайне низкий, что говорит о дешевизне рабочей силы. Параметры для оценки бизнеса аутсорсеров

Источник: CNews Analitycs, 2011 Схожую близость оценок и тенденций демонстрирует индийский сектор аутсорсинговых компаний: со средним ежегодным ростом 22% они оценены дешевле китайских коллег, но дороже российских компаний, опережая средний рост рынка аутсорсинга в Индии на 3 процентных пункта. Российские же компании демонстрируют разнородность, но в целом показатели стоимости их бизнеса низки при довольно позитивных тенденциях. Российские ИТ-аутсорсеры имеют хороший потенциал для роста бизнеса и капитализации В период кризисных изменений на российском рынке ИТ ожидали усиления консолидационной активности. Этот прогноз отчасти сбылся, хотя и в значительно меньших масштабах. За 2010 год -1 полугодие 2011 г. здесь было осуществлено 40 сделок общей стоимостью 912 млн. долл. (данные ReDeal Group / Mergers.ru). Средняя цена сделки составила 20,3 млн. долл. Как отмечают аналитики, 69% стоимостного и 33% количественного объема рынка занимают сделки в форме участия (менее блокирующего пакета акций), 76% стоимостного и 55% количественного объема рынка характеризуются круговым характером (фонды или диверсификация), 15% от количественного и 46% от стоимостного объема рынка составляют приобретения российских компаний иностранными. Сравнение бизнеса российских и глобальных ИТ-аутсорсеров в сопоставимых показателях CNews Analitycs, 2011 Неизбежно этот тренд вскоре будет перенесен в сегмент ИТ-аутсорсинга - тогда же станет актуальной задача адекватной оценки этих бизнесов. Если раньше основным драйвером для роста капитализации являлась экспертиза и объем контрактов ИТ-консалтинга, то сегодня, в постнулевые ее роль может занять сервисная экспертиза в виде ИТ-аутсорсинга. В любом случае у ИТ-аутсорсинга в ближайшие 5 лет прогнозируется наиболее высокий темп роста, поэтому крупным игрокам - лидерам рынка ИТ будет необходимо срочно развивать аутсорсинговую экспертизу органическим или неорганическим путем. Это усилит бизнес не только с точки зрения объема доходов и их стабильности и повысит его рентабельность, но даст дополнительно явное конкурентное преимущество в грядущей консолидации ИТ-рынка в РФ.

Страница сайта http://silicontaiga.ru

Оригинал находится по адресу http://silicontaiga.ru/home.asp?artId=11382 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Леонид Хомутинников, генеральный директор "

Леонид Хомутинников, генеральный директор "